Fontos fizetési eszközként a tőzsdei számla nem csak a fizetési folyamatot egyszerűsíti, hanem javítja a tranzakciók biztonságát és megbízhatóságát is.

Ezután elviszlek egy be – A meghatározás, a fő tartalom, a közös típusok, a tőzsdei főbb jellemzők mélységének feltárása és a felhasználás során a figyelmet igénylő ügyek.

Alapvetően a tőzsdei számla olyan fizetési eszköz, amely helyettesítheti a készpénzt, és széles körben használják a hazai és a nemzetközi kereskedelem és a tőke elszámolási területeken. Például egy nemzetközi kereskedelmi forgatókönyv szerint egy kínai export vállalkozás árukat árusít egy amerikai importőrnek.

A kínai exportvállalkozás, mint a fiók, kiad egy tőzsdei számlát, amely az American Importer (a Vissza) által kijelölt bankot arra bízta, hogy fizessen a Kínai Export Enterprise (a kedvezményezett) számára egy meghatározott időpontban, ezáltal befejezve a Kereszt fővárosi rendezését. – határ menti tranzakció, és elkerülve a közvetlen pénzbeli tranzakciók sok kellemetlenségét és kockázatát – határkeringés.

- A „tőzsdei számla” szavak: A „tőzsdei számla” szavakat egyértelműen meg kell jelölni a hangszeren. Ez egy jelentős azonosító, amely megkülönbözteti azt más típusú eszközöktől, megmutatva annak különleges természetét, és lehetővé teszi az összes releváns fél számára, hogy egy pillanat alatt egyértelműen azonosítsa az eszköz természetét.)

- Fizetési feltétel nélküli megrendelés: A fiók feltétlen utasítást ad a vevőnek egy adott összeg megfizetésére. Ez azt jelenti, hogy a vevőnek fenntarthatatlanul teljesítenie kell a fizetési kötelezettséget a tőzsdei törvényben meghatározott feltételek alapján, további feltételek vagy korlátozások nélkül, biztosítva a kedvezményezett fizetéshez való jogának bizonyosságát.)

- Meghatározott összeg: A fizetési összeget egyértelműen meg kell jelölni az eszközön, és a szavakkal és az adatokra vonatkozó összegnek következetesnek kell lennie. Ez a tőzsde egyik legfontosabb eleme. Az összeg pontos meghatározása biztosítja a tranzakció összegének egyértelműségét, és elkerüli a kétértelmű összeg -kifejezések által okozott vitákat. A tényleges működés során, ha a szavak és számadatok szerinti összeg következetlen, az átruházható eszköz törvény rendelkezései szerint a tőzsdei törvényt általában érvénytelennek tekintik. Ezért a fióknak gondosan ellenőriznie kell az összeg írását.)

- A húzó neve: Nyilvánvalóan jelölje meg a vonzó nevét, azaz a szervezetet, amely vállalja a pénzeszközök fizetését. Mint a tőzsdei számla fizetési felelősségének hordozója, a rajzoló személyazonosságának pontos jelzése nagy jelentőséggel bír, lehetővé téve a kedvezményezett számára, hogy tudjon meg, kinek a fizetési jogot kell gyakorolni.)

- A kedvezményezett neve: Jelölje meg a kedvezményezett nevét, azaz a pénzeszközök kedvezményezettjét. A pontos kedvezményezett információk biztosítják a tőkeáramlás pontosságát, és megakadályozzák a téves fizetést vagy a pénzeszközök rossz kifizetését.)

- A kiadás dátuma és helye: A hangszer dátumának és helyének rögzítése nagy jelentőséggel bír. A kérdés dátuma segít meghatározni a műszer érvényességi periódusát. Különböző típusú tőzsdei törvények eltérő szabályokkal rendelkeznek a korlátozási időszakra. Például egy látóhelyet a tőzsdei számla azonnal meg kell fizetni, míg a tőzsdei időszámla a kiadás dátuma és a konkrét szabályok alapján határozza meg a fizetési időt. A kiadás helye a törvények bizonyos mértékben alkalmazható. Bizonyos részletekben különbségek lehetnek a különböző régiók tárgyalható eszköz törvényeiben. A kérdés helyének tisztázása elősegíti az alkalmazandó jogi rendelkezések viták esetén történő meghatározását.)

- A fiók aláírása vagy pecsétje: A fióknak alá kell írnia vagy lezárnia a műszert, hogy megerősítse és ígérje a műszer tartalmát. Ez fontos alapja a fióknak, hogy vállalja a hangszert. Az aláírás vagy a pecsét révén a fiók jelzi, hogy elismeri a tőzsdei árfolyamban rögzített ügyeket, és hajlandó viselni a megfelelő jogi következményeket. A fenti elemek nélkül a tőzsdei számla érvénytelennek tekinthető. Ezért a tőzsdei számla kiadásakor és fogadásakor ezeket a kulcsfontosságú tartalmakat gondosan át kell vizsgálni.

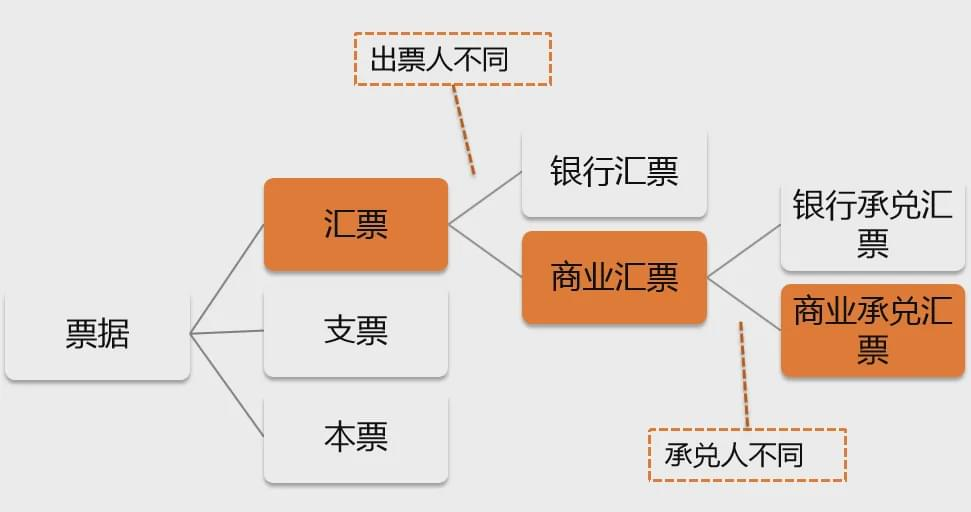

(1) Bank -tervezet:

A banktervezet egy bank által kiadott és garantált tőzsdei számla. Nagyban széles körben használják – Értékeld a nemzetközi kereskedelmi tranzakciókat. Például egy kínai vállalkozás magasra importál – Vége Németországból származó felszerelés, amely egy millió euró millió tranzakciós összegét tartalmazza.

A kínai vállalkozás jelentkezhet nyitó bankjába, hogy bankszámlálást bocsásson ki a fizetés kifizetésére. A banki tervezetek a bank hitelére támaszkodnak, és nagyon magas hitelminősítéssel rendelkeznek, biztonságos és megbízható kifizetéssel. Amikor egy bank tervezetet bocsát ki, akkor szigorúan áttekinti a kérelmező pénzügyi helyzetét stb., Annak biztosítása érdekében, hogy elegendő forrás legyen a tervezet összegének megfizetéséhez. Ez miatt a kedvezményezettnek nem kell aggódnia a vétak hitelkockázata miatt, ami jelentősen javítja a tranzakció biztonságát.)

(2) Kereskedelmi tervezet:

A kereskedelmi tervezet egy vállalkozás vagy egyén által kiadott tőzsdei számla. A banki tervezetekkel összehasonlítva hitelkockázata viszonylag magas, mivel a kereskedelmi tervezet kifizetése a kibocsátó vállalkozás vagy az egyén hitelállapotától függ.

A kereskedelmi tervezetek azonban könnyen kezelhetők és alacsony költségekkel rendelkeznek, és gyakoribbak a belföldi kereskedelemben. Például egy kicsi – A Scale Ruházati Enterprise szöveteket vásárol egy szövet szállítójától.

A viszonylag kis tranzakciós összeg és a hosszú által létrehozott bizonyos bizalmi alapok miatt – A két fél közötti együttműködés során a ruházati vállalkozás kereskedelmi tervezetet bocsáthat ki a fizetés kifizetésére, a tranzakciós folyamat egyszerűsítésével és a költségek csökkentésével, például kezelési díjakkal, amelyeket a banktervezet kibocsátásából okozhat.)

(2) Időbeli váltó:

A határidős váltó olyan váltó, amely egy adott jövőbeli napon vagy egy bizonyos időszak után fizetendő. Gyakran használják nagyban – Értékes tranzakciók vagy alkalmak, amelyek halasztott fizetést igényelnek, segítve a vállalkozásokat a pénzügyi nyomás enyhítésében.

Például egy ingatlanfejlesztési vállalkozás nagy mennyiségű építőanyagot vásárol az építőanyag -szállítótól. A hatalmas tranzakciós összeg miatt a fejlesztési vállalkozás ideiglenesen elmaradhat az alapoktól.

A két fél tárgyalja a csere elszámolási módszerének elfogadásáról, és vállalja, hogy egy bizonyos időpontban fizet, miután az építési projekt eléri egy bizonyos előrelépést, elegendő időt biztosítva a fejlesztési vállalkozás számára a pénzeszközök elkészítéséhez és ugyanakkor a szállító jogos jogainak és érdekeinek védelméhez.

(1) Tiszta számla:

A tiszta számla egy tőzsde, amely nem kötött szállítás dokumentumokat. Működése egyszerű, nem igényel bonyolult dokumentumátvitelt és áttekintést.

A szállítási okmányok és az áruszállítást igazoló egyéb okmányok hiánya miatt azonban a kockázat viszonylag magas. A tőke hitelezés vagy kicsi – jó hírnevű kapcsolt vállalkozások közötti értékkereskedelem, tiszta számlák használhatók.

Például a központi iroda és a fióktelep közötti tőkeallokációban nagyfokú bizalom alapján tiszta számla használható.)

(2) Okmányos számla:

Az okmányos váltó olyan váltó, amelyet szállítási okmányok kísérnek, és általában a nemzetközi kereskedelemben használják. Ezek a szállítási okmányok tartalmazzák a fuvarleveleket, számlákat, csomagjegyzékeket stb., amelyek fontos bizonyítékai az áruk tulajdonjogának és szállításának.

Például a nemzetközi árukereskedelemben, mint például az olaj, vasérc stb. kereskedelme, az eladó okmányos váltót nyújt be szállítási okmányokkal együtt, igazolva, hogy az árut a megállapodás szerint szállították és kézbesítették, és védi a fizetéshez való saját jogát is.

Ugyanis a vevő csak a váltó összegének kifizetése után tudja beszerezni a szállítási okmányokat és átvenni az árut, ezzel hatékonyan biztosítva a tranzakció biztonságát.)

(1) Bank elfogadási törvényjavaslat:

A bank elfogadási törvényjavaslata egy bank által elfogadott tőzsdei számla, és magas hitelminősítéssel rendelkezik. A vállalkozásoknak jelentkezniük kell a bankra, hogy kiadjanak egy ilyen csereprogramot, és általában garanciákat vagy betéteket kell biztosítaniuk. A tranzakcióban, ahol egy nagy – A méretarányos berendezések gyártási vállalkozása a tengerentúli megrendeléseket vállalja, amikor a berendezésgyártó vállalkozás alkatrészeket vásárol egy alkatrészről szállító, ez kiadhat bank elfogadási törvényjavaslatát.

A bank elfogadása után a váltó főadósává válik. Még ha a kibocsátó vállalkozásnak pénzügyi problémái is vannak, a banknak a váltószerződés szerint kell fizetnie, ami nagymértékben javítja a váltó hitelminősítését, és hajlandóbbá teszi a szállítót az elszámolási mód elfogadására.)

(2) Kereskedelmi átvételi számla:

A kereskedelmi elfogadó váltó egy vállalkozás vagy magánszemély által elfogadott váltó, amelynek hitelalapja kereskedelmi hitel. Gyakran használják az ellátási lánc finanszírozásában, hogy segítse a vállalkozásokat a rövid távú megoldásokban – lejáratú finanszírozási igények.

Például a ruházati ellátási láncban, mint az alapvető vállalkozás, a ruházati márka kereskedelmi elfogadási számlákat ad ki az upstream szövet beszállítóinak, kiegészítő beszállítóinak stb.

A beszállítók a pénzügyi intézményektől kedvezményfinanszírozást kérhetnek a tőzsdei elszámolással, előzetesen megszerezhetnek pénzeszközöket, megoldhatják a tőkeforgalom problémáját, és ugyanakkor erősíthetik az ellátási lánc vállalkozások közötti együttműködési kapcsolatot.

1. Hitelgarancia:

A banktervezetek és a bankok elfogadási számlái magas fizetésbiztonsággal rendelkeznek a bank hitelgaranciája miatt.

Pénzügyi intézményekként a bankok erős pénzügyi erővel és szigorú kockázatkezelési rendszerekkel rendelkeznek. Hitel -jóváhagyásuk megbízhatóbbá teszi a tőzsdei számla kifizetését.

A kedvezményezett számára az ilyen tőzsdei számla megszerzése olyan, mint a bank fizetési kötelezettségvállalása, ami jelentősen csökkenti a beszedési kockázatot. A nemzetközi kereskedelemben és a nagyban – Értékügyletek, ez a hitelgarancia különösen döntő fontosságú, és elősegíti a tranzakciók zökkenőmentes következtetését.)

2. Fizetési rugalmasság:

A tőzsdei tőzsdei látási és időszámlák eltérő fizetési lehetőségeket kínálnak a különböző tranzakciós igények kielégítésére.

A tőzsdei látóképességek olyan forgatókönyvekre alkalmasak, amikor a pénzeszközöket sürgősen vagy azonnali tranzakciókhoz kell behajtani, biztosítva a pénzeszközök gyors érkezését; Az időszámlák az árucikkek számára bizonyos időt adnak a rajzolásnak a pénzeszközök elkészítéséhez, a pénzügyi nyomás enyhítéséhez, és ugyanakkor a kedvezményezettnek a pénzeszközök várható jövőbeni átvétele alapján történő tranzakciós megállapodást biztosítják. Mindkét fél rugalmasan választhatja meg a megfelelő típusú csereprogramot saját pénzügyi helyzetük és a tranzakció tényleges helyzete alapján.)

3. finanszírozási funkció:

A kereskedelmi tervezetek és az elfogadási számlák felhasználhatók a kedvezményes finanszírozáshoz a vállalkozások pénzügyi nyomásának enyhítésére.

Ha egy vállalkozás rendelkezik kereskedelmi váltóval vagy banki elfogadó váltóval, de sürgősen pénzre van szüksége, banktól vagy más pénzügyi intézménytől kérheti a le nem járt váltó diszkontálását. A pénzintézet a leszámítolás napjától a váltó esedékességéig tartó kamatot meghatározott diszkontráta mellett levonja és a fennmaradó összeget kifizeti a vállalkozásnak.

Például egy kicsi – és közepes – méretű vállalkozás rendelkezik egy kereskedelmi átvételi számlával, amely három hónap múlva jár le, de jelenleg forráshiánnyal néz szembe a nyersanyagbeszerzéshez.

A váltó banki diszkontálásával a vállalkozás előre forráshoz juthat a beszerzéshez, megoldhatja a tőkeforgalom problémáját, javíthatja a vállalkozás tőkelikviditását és működési képességeit.

1. Hitelbírálat:

Kereskedelmi váltó elfogadásakor a nemteljesítési kockázat csökkentése érdekében át kell tekinteni a kiállító és az elfogadó hitelképességét.

A fiók számára lekérdezhető a vállalati hiteljelentés, a múltbeli üzleti hírnév, a működési feltételek és az iparág hírneve megérthető a hitelképesség értékeléséhez.

Az elfogadó számára, ha egy vállalkozás által elfogadott kereskedelmi átvételi számláról van szó, az elfogadó vállalkozás átfogó hitelbírálata is szükséges; ha banki elfogadó váltóról van szó, bár a banki hitel viszonylag magas, oda kell figyelni a bank működési stabilitására és hírnevére is.

Például egy új beszállítóval folytatott beszerzési projektben, ha a szállító kereskedelmi átvételi számlával kíván elszámolni, a beszerző vállalkozásnak gondosan felül kell vizsgálnia a szállító és elfogadója hitelét, hogy elkerülje a veszteségeket, amelyek abból fakadnak, hogy a másik fél rossz hitelképessége miatt nem tudja fizetni a váltót, amikor lejár.)

2. Világos feltételek:

Gondoskodjon arról, hogy a tőzsdei számla egyértelműen meghatározza a fizetés dátumát, összegét és a húzóinformációkat a viták elkerülése érdekében. A fizetési dátum pontos meghatározása a fizetési idő meghatározásához kapcsolódik.

Ha a dátum nem egyértelmű vagy helytelen, akkor fizetési késésekhez vagy előrehaladáshoz vezethet, vitákat okozhat; A szavak és az adatok szerinti összegnek következetesnek és pontosnak kell lennie, ami az alapfizetés kulcsfontosságú alapja; A húzóinformációk pontos jelzése tisztázza a fizetési felelősség fő részét.

A tényleges működés esetén a jelen feltételek bármelyikének bármely hibája vagy kétértelműsége problémákat okozhat mindkét kereskedési fél számára. Ezért a tőzsdei számla kiadásakor és fogadásakor ezeket a kulcsfontosságú kifejezéseket gondosan ellenőrizni kell.)

3. A törvényeknek való megfelelés:

Ismerje meg és tartsa be a helyi és a nemzetközi és nemzetközi átruházható jogszabályokat, hogy biztosítsa a tőzsde törvényes érvényességét. A különböző országok és régiók tárgyalható eszköz törvényei eltérhetnek a kiadási, jóváhagyás, elfogadás, fizetés és egyéb kapcsolatokban.

Például a jóváhagyási átutalási rendeletekben egyes régiók megkövetelik, hogy a jóváhagyásnak folyamatosnak és szabványosított formában kell lennie, különben a jóváhagyás érvénytelen.

A váltó nemzetközi kereskedelemben történő használatakor a vállalkozásoknak meg kell érteniük és be kell tartaniuk a vonatkozó nemzeti és nemzetközi hatályos, forgatható okiratokra vonatkozó törvényeket és előírásokat, hogy elkerüljék a váltó szokásos használatának hiányát, illetve a jogi megfelelési problémák miatti jogi vitákat.)

4. Kockázatmegelőzés:

Nagyra – értékű tranzakciók esetén a pénzeszközök biztonsága érdekében banki váltók vagy banki elfogadó váltó használata javasolt.

Nagy – Az értékű tranzakciók nagy mennyiségű forrást foglalnak magukban, és ha egyszer fizetési kockázat jelentkezik, az óriási hatással lesz a vállalkozásra. A banki váltók és banki elfogadó váltók banki hitellel vannak garantálva, és hatékonyan csökkenthetik a kockázatokat.

Például egy keresztben – határ nagy – több tízmillió dolláros tranzakciós összeget magában foglaló nagyszabású berendezésbeszerzési projektnél a vásárló fél banki elfogadó számlát használ a fizetés kifizetéséhez, ami megnyugtathatja szállító az áru kiszállítására és a tranzakció zökkenőmentes lefolytatására. Ugyanakkor bizonyos fokú rugalmasságot biztosít a vevő saját tőke elrendezésében.

Következtetés

Remélem, hogy a fenti információk segítenek jobban megérteni a váltók típusait és felhasználását.

Ha kérdése van, vagy további kommunikációra van szüksége, kérjük, hagyjon üzenetet a megjegyzés rovatban, ill lépjen kapcsolatba velem elérhetőségein keresztül. Köszönöm, hogy elolvastad, és várom, hogy beszélhessek veled!