Som et viktig betalingsinstrument forenkler utvekslingsregningen ikke bare betalingsprosessen, men forbedrer også sikkerheten og påliteligheten til transaksjoner.

Neste, jeg tar deg med på en – Dybdeutforskning av definisjonen, hovedinnholdet, vanlige typer, hovedegenskaper ved utvekslingsregningen, og saker som trenger oppmerksomhet under bruken.

I hovedsak er et utvekslingsregning et betalingsinstrument som kan erstatte kontanter og brukes mye innen innenlandske og internasjonale handels- og kapitaloppgjørsfelt. I et internasjonalt handelsscenario selger for eksempel en kinesisk eksportforetak varer til en amerikansk importør.

Den kinesiske eksportforetaket, som skuffen, utsteder en utvekslingsregning, som overlater banken som er utpekt av den amerikanske importøren (The Trawee) for å betale betalingen til den kinesiske eksportforetaket (betalingsmottakeren) ved synet eller på en spesifisert dato, og dermed fullføre kapitaloppgjøret i korset – grensetransaksjon og unngå mange ulemper og risikoer ved direkte kontanttransaksjoner i kryss – grensesirkulasjon.

- Ordene “Bill of Exchange”: Ordene "børsnotering" må være tydelig merket på instrumentet. Dette er en betydelig identifikator som skiller den fra andre typer instrumenter, som demonstrerer dens spesielle natur og gjør det mulig for alle relevante parter å tydelig identifisere instrumens natur på et øyeblikk.

- Ubetinget ordre om å betale: Skuffen gir en ubetinget instruksjon til tegningen om å betale et bestemt beløp. Dette betyr at Traugheer uforbeholdent må oppfylle betalingsforpliktelsen under betingelsene som er spesifisert i utvekslingsregningen, uten noen tilleggsbetingelser eller begrensninger, og sikrer vissheten til betalingsmottakerens rett til å motta betaling.

- Bestemt mengde: Betalingsbeløpet skal være tydelig angitt på instrumentet, og beløpet i ord og tall må være konsistent. Dette er et av kjerneelementene i utvekslingsregningen. Den nøyaktige spesifikasjonen av beløpet sikrer klarheten i transaksjonsbeløpet og unngår tvister forårsaket av tvetydige beløputtrykk. I faktisk drift, hvis beløpet i ord og tall er inkonsekvent, anses i henhold til bestemmelsene i den omsettelige instrumentloven at utvekslingsregningen vanligvis anses som ugyldig. Derfor må skuffen nøye sjekke skrivingen av beløpet.

- Navnet på Traughee: Angi tydelig navnet på tapperen, det vil si enheten som forplikter seg til å betale midlene. Som bærer av betalingsansvaret for utvekslingsberegningen, er den nøyaktige indikasjonen på tapperens identitet av stor betydning, slik at betalingsmottakeren kan vite hvem retten til å kreve betaling skal utøves.

- Navn på betalingsmottakeren: Angi navnet på betalingsmottakeren, det vil si mottakeren av midlene. Nøyaktig betalingsmottakerinformasjon sikrer nøyaktigheten av kapitalstrømmen og forhindrer feilbetaling eller feil betaling av midler.

- Dato og utstedelsessted: Å registrere dato og utstedelsessted for instrumentet er av stor betydning. Utstedelsesdatoen hjelper til med å bestemme gyldighetsperioden for instrumentet. Ulike typer utvekslingsregler har forskjellige forskrifter om begrensningsperioden. For eksempel må det betales en siktforebygging umiddelbart ved syne, mens en tidsutveksling bestemmer betalingstiden basert på datoen for utstedelse og spesifikke regler. Utstedelsesstedet er relatert til anvendelse av lover til en viss grad. Det kan være forskjeller i de omsettelige instrumentlovene i forskjellige regioner i noen detaljer. Å avklare spørsmålsstedet bidrar til å bestemme gjeldende lovbestemmelser i tilfelle tvister.

- Signatur eller forsegling på skuffen: Skuffen må signere eller forsegle instrumentet for å bekrefte og love innholdet i instrumentet. Dette er et viktig grunnlag for skuffen å påta seg ansvar for instrumentet. Gjennom signatur eller forsegling indikerer skuffen sin anerkjennelse av sakene som er registrert i utvekslingsregningen og er villig til å bære de tilsvarende juridiske konsekvensene. Uten noen av de ovennevnte elementene, kan utvekslingsregningen betraktes som ugyldig. Derfor, når du utsteder og mottar en utvekslingsregning, er det nødvendig å gjennomgå dette nøkkelinnholdet nøye.

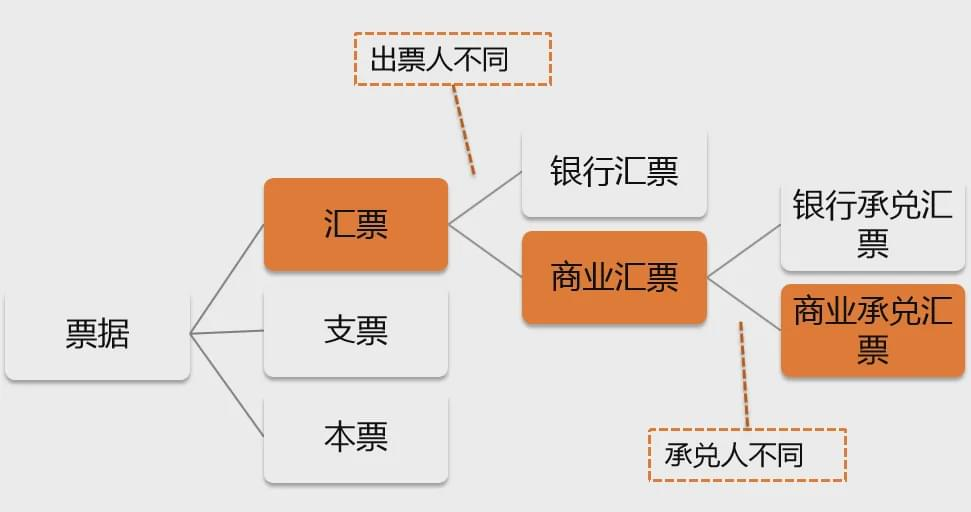

(1) Bankutkast:

Et bankutkast er et utvekslingsregning utstedt og garantert av en bank. Det er mye brukt i stor – Verdi internasjonale handelstransaksjoner. For eksempel importerer en kinesisk virksomhet høyt – Sluttutstyr fra Tyskland, som involverer et transaksjonsbeløp på millioner av euro.

Det kinesiske foretaket kan søke på åpningsbanken sin om å utstede et bankutkast for å betale betalingen. Bankutkast er avhengige av banken til banken og har en veldig høy kredittvurdering, med sikker og pålitelig betaling. Når en bank utsteder et utkast, vil den gjennomføre en streng gjennomgang av søkerens økonomiske situasjon osv. For å sikre at det er tilstrekkelige midler til å betale utkastet. Dette gjør at betalingsmottakeren ikke trenger å bekymre seg for kredittrisikoen for tapperen, noe som forbedrer sikkerheten i transaksjonen.

(2) Kommersiell utkast:

Et kommersielt utkast er et utvekslingsregning utstedt av en bedrift eller en person. Sammenlignet med bankutkast, er kredittrisikoen relativt høy fordi betaling av et kommersielt utkast avhenger av kredittstatusen til utstedende foretak eller person.

Imidlertid er kommersielle utkast enkle å drifte og har lave kostnader, og er mer vanlig innen innenlandsk handel. For eksempel en liten – Skala klesbedrifter kjøper stoffer fra en stoffleverandør.

På grunn av det relativt lille transaksjonsbeløpet og et visst tillitsstiftelse etablert av det lange – Termin samarbeid mellom de to partene, klesbedriften kan utstede et kommersielt utkast for å betale betalingen, forenkle transaksjonsprosessen og redusere kostnadene som håndteringsgebyr som kan genereres fra å utstede et bankutkast.

(2)Time bill of exchange:

A time bill of exchange is a bill of exchange that is payable on a specific future date or after a certain period. It is often used in large – value transactions or occasions that require deferred payment, helping enterprises relieve financial pressure.

For eksempel kjøper en eiendomsutviklingsforetak en stor mengde byggematerialer fra en leverandør av byggematerialer. På grunn av det enorme transaksjonsbeløpet, kan utviklingsforetaket være midlertidig mangler midler.

De to partene forhandler om å vedta tidsforslaget for utvekslingsoppgjørsmetode og samtykker i å betale på en viss dato etter at byggeprosjektet har når en viss fremgang, og gir utviklingsforetaket nok tid til å utarbeide midler og samtidig beskytte leverandørens legitime rettigheter og interesser.

(1) Ren regning:

En ren regning er et utvekslingsregning uten noen vedlagt frakt dokumenter. Driften er enkel og krever ikke komplisert dokumentoverføring og gjennomgang.

På grunn av mangelen på fraktdokumenter og andre bevis på levering av varer, er risikoen relativt høy. I kapitalutlån eller liten – Verdihandel mellom tilknyttede foretak med godt omdømme, kan rene regninger brukes.

For eksempel, i kapitalfordelingen mellom hovedkontoret og filialen, kan en ren regning brukes basert på en høy grad av tillit.

(2) Dokumentarregning:

En dokumentarforslag er et utvekslingsregning ledsaget av fraktdokumenter og brukes vanligvis i internasjonal handel. Disse fraktdokumentene inkluderer lading, fakturaer, pakkelister osv., Som er viktige bevis på eierskap og levering av varer.

For eksempel, i internasjonal råvarehandel, for eksempel handel med olje, jernmalm, etc., sender selgeren en dokumentarisk utvekslingsutdanning ledsaget av fraktdokumenter, og sikrer at varene er blitt sendt og levert som avtalt, og også beskytte sin egen rett til å motta betaling.

Fordi kjøperen bare kan skaffe fraktdokumenter og hente varene etter å ha betalt beløpet for utvekslingsregningen, og effektivt sikre sikkerheten til transaksjonen.

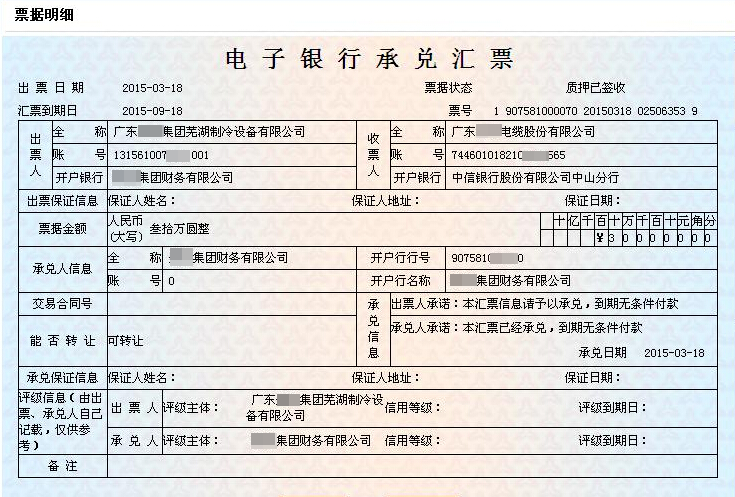

(1) Bankakseptregning:

En bankakseptforslag er et tidsforslag for Exchange akseptert av en bank og har en høy kredittvurdering. Foretak må søke banken for å utstede en slik utveksling og vanligvis må gi garantier eller innskudd. I transaksjonen der en stor – Skalautstyr Produksjon Enterprise påtar seg utenlandske bestillinger, når utstyrsproduksjonen kjøper deler fra en deler leverandør, det kan utstede en regning for bankaksept.

Etter at banken har akseptert det, blir det hoved skyldneren for utvekslingsregningen. Selv om den utstedende foretaket har økonomiske problemer, må banken betale i henhold til utvekslingsavtalen, og øke kredittvurderingen i utvekslingsregningen og gjøre leverandøren mer villig til å godta denne oppgjørsmetoden.

(2) FORSIKTIG ACCEPTANCE Bill:

En kommersiell akseptforslag er en tidsbrev av Exchange akseptert av en bedrift eller en person, med kommersiell kreditt som kredittgrunnlag. Det brukes ofte i finansiering av forsyningskjeden for å hjelpe bedrifter med å løse kort – Termfinansieringsbehov.

For eksempel, i klesforsyningskjeden, som kjernefirmaet, utsteder klesmerket kommersielle akseptregninger til sine oppstrøms stoffleverandører, tilbehørsleverandører, etc.

Leverandørene kan søke om rabattfinansiering fra finansinstitusjoner med utvekslingsregningen, skaffe midler på forhånd, løse problemet med kapitalomsetning og samtidig styrke samarbeidsforholdet mellom forsyningskjedebedrifter.

1. Kredittgaranti:

Bankutkast og regninger for bankaksept har høy betalingssikkerhet på grunn av bankenes kredittgaranti.

Som finansinstitusjoner har bankene sterk økonomisk styrke og strenge risikostyringssystemer. Deres kredittgodkjenning gjør betalingen av utvekslingsregningen mer pålitelig.

For betalingsmottakeren er det å holde en slik utvekslingsregning som å holde bankens betalingsforpliktelse, noe som reduserer innsamlingsrisikoen kraftig. I internasjonal handel og stor – Verditransaksjoner, denne kredittgarantien er spesielt avgjørende og fremmer den jevnlige konklusjonen av transaksjoner.

2. Betalingsfleksibilitet:

Siktforslag for utvekslings- og tidsforsyningsregler gir forskjellige alternativ for betalingsperiode for å imøtekomme forskjellige transaksjonsbehov.

Siktforslag for utveksling er egnet for scenarier der midler må gjenvinnes raskt eller for umiddelbare transaksjoner, og sikrer rask ankomst av midler; Tidsberegninger av utveksling gir trekkeren en viss tid til å utarbeide midler, avlaste økonomisk press og samtidig gi betalingsmottakeren en transaksjonsordning basert på forventet fremtidig mottak av midler. Begge parter kan fleksibelt velge den aktuelle typen utvekslingsregning i henhold til deres egen økonomiske situasjon og den faktiske situasjonen for transaksjonen.

3. Finansieringsfunksjon:

Kommersielle utkast og akseptregninger kan brukes til rabattfinansiering for å avlaste det økonomiske presset fra bedrifter.

Når et foretak har et kommersielt utkast eller en bankakseptregning, men har et presserende behov for midler, kan det gjelde for en bank eller andre finansinstitusjoner for diskontering av den uoppgitte utvekslingsregningen. Finansinstitusjonen vil trekke renten fra diskonteringsdatoen til forfallsdato for utvekslingsregningen til en viss diskonteringsrente og betale det gjenværende beløpet til bedriften.

For eksempel en liten – og medium – Størrelse foretak har en kommersiell akseptregning som modnes om tre måneder, men som for tiden står overfor mangel på midler til råstoffinnkjøp.

Ved å diskontere utvekslingsregningen med banken, kan bedriften skaffe midler på forhånd for anskaffelser, løse problemet med kapitalomsetning og forbedre bedriftenes kapitallikviditet og driftsevne.

1. Kredittgjennomgang:

Når du godtar en kommersiell utvekslingsregning, er det nødvendig å gjennomgå kredittstatusen til skuffen og akseptoren for å redusere standardrisikoen.

For skuffen kan bedriftskredittrapporten spørres, dens tidligere forretningssted, driftsforhold og bransjegjeneste kan forstås for å evaluere kreditten.

For akseptoren, hvis det er en kommersiell akseptforslag som er akseptert av en bedrift, er det også nødvendig med en omfattende kredittgjennomgang av det aksepterende foretaket; Hvis det er en regning for bankaksept, selv om bankkreditt er relativt høy, er det også nødvendig å ta hensyn til bankens driftsstabilitet og omdømme.

For eksempel, i et anskaffelsesprosjekt med en ny leverandør, hvis leverandøren foreslår å nøye seg med en kommersiell akseptregning, bør innkjøpsvirksomheten nøye gjennomgå leverandørens kreditt og dens akseptor for å unngå tap forårsaket av manglende evne til å betale utvekslingsregningen når den modnes på grunn av dårlig kreditt av den andre parten.

2. klare vilkår:

Forsikre deg om at utvekslingsregningen tydelig oppgir betalingsdato, beløp og tegnerinformasjon for å unngå tvister. Den nøyaktige spesifikasjonen av betalingsdatoen er relatert til bestemmelse av betalingstiden.

Hvis datoen er tvetydig eller feil, kan det føre til forsinkelser eller forskudd på betaling, og forårsake tvister; Beløpet i ord og tall må være konsistent og nøyaktig, som er det viktigste grunnlaget for fondsbetaling; Den nøyaktige indikasjonen på tegnetinformasjonen tydeliggjør hovedforholdet for betalingsansvar.

I faktisk drift kan enhver feil eller tvetydighet i noen av disse vilkårene føre til problemer for begge handelsparter. Derfor, når de utsteder og mottar en utvekslingsregning, bør disse viktige vilkårene kontrolleres nøye.

3. Overholdelse av lover:

Vær kjent med og overhold lokale og internasjonale omsettelige instrumentlovforskrifter for å sikre den juridiske gyldigheten av utvekslingsregningen. De omsettelige instrumentlovene i forskjellige land og regioner kan ha forskjeller i utstedende, påtegning, aksept, betaling og andre koblinger av utvekslingsregningen.

For eksempel, i forskriftene om påtegningsoverføring, krever noen regioner at godkjenningen må være kontinuerlig og i en standardisert form, ellers er godkjenningen ugyldig.

Når du bruker et utvekslingsregning i internasjonal handel, må bedrifter forstå og følge de relevante nasjonale og internasjonale rådende omsettelige instrumentlover og forskrifter for å unngå utvekslingsregningen som ikke kan brukes normalt eller juridiske tvister på grunn av juridiske etterlevelsesproblemer.

4. Risikoforebygging:

For stort – Verditransaksjoner, anbefales det å bruke bankutkast eller regninger for bankaksept for å sikre sikkerheten til midler.

Stor – Verditransaksjoner involverer et stort beløp av midler, og når en betalingsrisiko oppstår, vil det ha stor innvirkning på bedriften. Bankutkast og regninger for bankaksept garanteres med bankkreditt og kan effektivt redusere risikoen.

For eksempel i et kors – grensen stor – Skalautstyr for anskaffelse av utstyr som involverer titalls millioner av amerikanske dollar i transaksjonsbeløp, bruker innkjøpspartiet en bankakseptregning for å betale betalingen, noe som kan berolige leverandør å sende varene og sikre den jevnlige fremdriften i transaksjonen. Samtidig gir det også en viss grad av fleksibilitet i innkjøpsfestets egen kapitalordning.

Konklusjon

Jeg håper ovennevnte informasjon kan hjelpe deg med å forstå typene og bruken av utvekslingsreglene.

Hvis du har spørsmål eller trenger videre kommunikasjon, kan du gjerne legge igjen en melding i kommentarfeltet eller Kontakt meg gjennom kontaktinformasjonen. Takk for at du leser, og jeg ser frem til å samhandle med deg!