As 'n belangrike betalingsinstrument vergemaklik die wisselkoers nie net die betalingsproses nie, maar verhoog dit ook die sekuriteit en betroubaarheid van transaksies.

Vervolgens neem ek jou op 'n in – Diepte -ondersoek na die definisie, hoofinhoud, algemene tipes, hoofkenmerke van die wisselkoers en sake wat tydens die gebruik daarvan aandag nodig het.

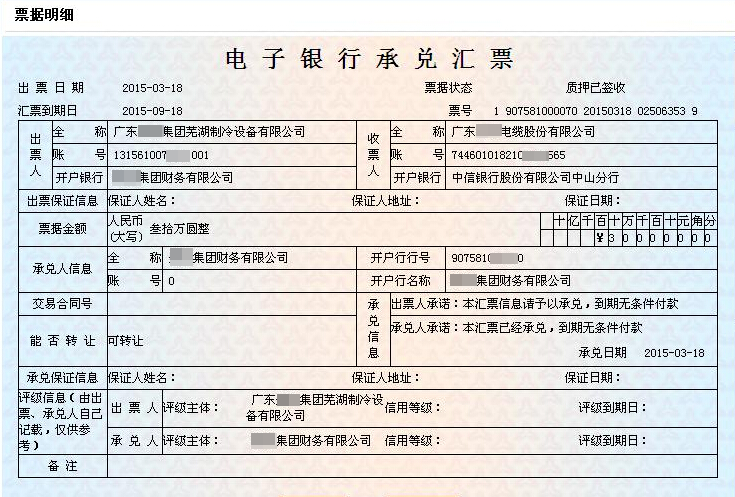

In wese is 'n wisselkoers 'n betalingsinstrument wat kontant kan vervang en wyd gebruik word in binnelandse en internasionale velde vir handel en kapitaal. In 'n internasionale handelsscenario, byvoorbeeld, verkoop 'n Chinese uitvoeronderneming goedere aan 'n Amerikaanse invoerder.

Die Chinese uitvoeronderneming, as die laai, reik 'n wisselkoers uit, en vertrou die bank wat deur die Amerikaanse invoerder (die betrokkene) aangewys is om die betaling aan die Chinese uitvoeronderneming (die begunstigde) te betaal of op 'n bepaalde datum, en sodoende die kapitaalbeslegting van die kruis voltooi – grenstransaksie en vermy baie ongerief en risiko's van direkte kontanttransaksies in die kruis – grenssirkulasie.

- Die woorde “Bill of Exchange”: Die woorde “Bill of Exchange” moet duidelik op die instrument gemerk word. Dit is 'n beduidende identifiseerder wat dit van ander soorte instrumente onderskei, wat die spesiale aard daarvan demonstreer en alle relevante partye in staat stel om die aard van die instrument in 'n oogopslag duidelik te identifiseer.

- Onvoorwaardelike bevel om te betaal: Die laai gee 'n onvoorwaardelike opdrag aan die lotryer om 'n spesifieke bedrag te betaal. Dit beteken dat die betrokkene onvoorwaardelik die betalingsverpligting moet nakom onder die voorwaardes wat in die wisselkoers gespesifiseer is, sonder enige ekstra voorwaardes of beperkings, wat die sekerheid van die reg van die begunstigde om betaling te ontvang, verseker.

- Bepaalde bedrag: Die betalingsbedrag moet duidelik op die instrument gestel word, en die bedrag in woorde en syfers moet konsekwent wees. Dit is een van die kernelemente van die wisselkoers. Die presiese spesifikasie van die bedrag verseker die duidelikheid van die transaksiebedrag en vermy geskille wat veroorsaak word deur dubbelsinnige bedraguitdrukkings. In die werklike werking, as die bedrag in woorde en syfers teenstrydig is, volgens die bepalings van die onderhandelbare instrumentwetgewing, word die wisselkoers gewoonlik as ongeldig beskou. Daarom moet die laai die skryf van die bedrag noukeurig nagaan.

- Naam van die betrokkene: Dui duidelik die naam van die betrokkene aan, dit wil sê die entiteit wat onderneem om die fondse te betaal. As die draer van die betalingsaanspreeklikheid van die wisselkoers, is die akkurate aanduiding van die identiteit van die betrokkene van groot belang, wat die begunstigde in staat stel om te weet wie die reg om betaling te eis, uitgeoefen moet word.

- Naam van die begunstigde: Dui die naam van die begunstigde aan, dit wil sê die ontvanger van die fondse. Akkurate begunstigde inligting verseker die akkuraatheid van die kapitaalvloei en voorkom verkeerde betaling of verkeerde betaling van fondse.

- Datum en plek van uitgawe: Die opneem van die datum en plek van die uitreiking van die instrument is van groot belang. Die datum van uitreiking help om die geldigheidstydperk van die instrument te bepaal. Verskillende soorte wisselkoers het verskillende regulasies oor die beperkingsperiode. Byvoorbeeld, 'n sigraksierekening moet onmiddellik by sig betaal word, terwyl 'n tydrekenaar die betalingstyd bepaal op grond van die datum van uitreiking en spesifieke reëls. Die plek van uitreiking hou tot 'n sekere mate verband met die toepassing van wette. In sommige besonderhede kan daar verskille wees in die onderhandelbare instrumentwette van verskillende streke. Die verheldering van die plek van die uitreiking is bevorderlik vir die bepaling van die toepaslike wetlike bepalings in geval van geskille.

- Handtekening of seël van die laai: Die laai moet die instrument teken of verseël om die inhoud van die instrument te bevestig en te belowe. Dit is 'n belangrike basis vir die laai om aanspreeklikheid vir die instrument te aanvaar. Deur die handtekening of seël dui die laai aan op die erkenning van die aangeleenthede wat in die wisselkoers aangeteken is en is bereid om die ooreenstemmende regsgevolge te dra. Sonder een van die bogenoemde elemente, kan die wisselkoers as ongeldig beskou word. Daarom is dit nodig om hierdie sleutelinhoud deeglik te hersien by die uitreiking en ontvangs van 'n wisselkoers.

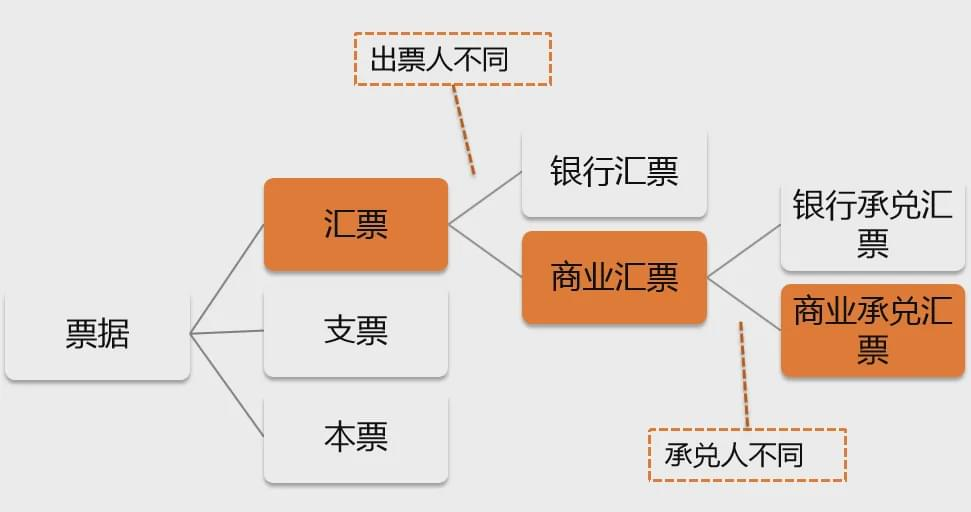

(1) Bankkonsep:

'N Bankkonsep is 'n wisselkoers wat deur 'n bank uitgereik en gewaarborg word. Dit word wyd gebruik – Waarde internasionale handelstransaksies. Byvoorbeeld, 'n Chinese onderneming voer hoog in – Eindtoerusting uit Duitsland, met 'n transaksiebedrag van miljoene euro.

Die Chinese onderneming kan by sy openingsbank aansoek doen om 'n bankkonsep uit te reik om die betaling te betaal. Bankkontroles vertrou op die krediet van die bank en het 'n baie hoë kredietgradering, met veilige en betroubare betaling. As 'n bank 'n konsep uitreik, sal hy 'n streng hersiening van die finansiële situasie van die aansoeker, ens. Uitvoer om te verseker dat daar voldoende fondse is om die bedrag van die konsep te betaal. Dit maak dat die begunstigde nie hoef te bekommer oor die kredietrisiko van die betrokkene nie, wat die veiligheid van die transaksie aansienlik verbeter.

(2) Kommersiële konsep:

'N Kommersiële konsep is 'n wisselkoers wat deur 'n onderneming of 'n individu uitgereik is. In vergelyking met bankkonsepte, is die kredietrisiko relatief hoog omdat die betaling van 'n kommersiële konsep afhang van die kredietstatus van die uitreikende onderneming of individu.

Kommersiële konsepte is egter maklik om te bedryf en het 'n lae koste, en kom meer gereeld voor in die binnelandse handel. Byvoorbeeld 'n klein – Skaal klereondernemings koop materiaal by 'n stofverskaffer.

As gevolg van die relatiewe klein transaksiebedrag en 'n sekere truststigting wat deur die lang – Termyn samewerking tussen die twee partye, die kledingonderneming kan 'n kommersiële konsep uitreik om die betaling te betaal, die transaksieproses te vereenvoudig en die koste te verlaag, soos die hantering van fooie wat gegenereer kan word uit die uitreiking van 'n bankkonsep.

(2) Tydrekeningsrekening:

'N Tydrekening is 'n wisselkoers wat op 'n spesifieke toekomstige datum of na 'n sekere periode betaalbaar is. Dit word dikwels in groot gebruik – Waardestransaksies of geleenthede wat uitgestelde betaling vereis, wat ondernemings help om finansiële druk te verlig.

Byvoorbeeld, 'n eiendomsontwikkelingsonderneming koop 'n groot hoeveelheid boumateriaal van 'n boumateriaalverskaffer. As gevolg van die groot transaksiebedrag, kan die ontwikkelingsonderneming tydelik kort van fondse wees.

Die twee partye onderhandel om die tydsrekening -wetsontwerp -metode aan te neem en stem in om op 'n sekere datum te betaal nadat die bouprojek 'n sekere vordering bereik het, wat die ontwikkelingsonderneming genoeg tyd gegee het om fondse voor te berei en terselfdertyd die wettige regte en belange van die verskaffer te beskerm.

(1) Skoon rekening:

'N Skoon rekening is 'n wisselkoers sonder enige aangehegte aflewering documents. Its operation is simple and does not require complicated document transfer and review.

However, due to the lack of shipping documents and other proof documents of goods delivery, the risk is relatively high. In the capital lending or small – Waardehandel tussen geaffilieerde ondernemings met goeie reputasie, kan skoon rekeninge gebruik word.

Byvoorbeeld, in die kapitaaltoekenning tussen die hoofkantoor en die tak, kan 'n skoon rekening gebruik word op grond van 'n hoë mate van vertroue.

(2) Dokumentêre rekening:

'N Dokumentêre wetsontwerp is 'n wisselkoers wat gepaard gaan met afleweringsdokumente en word gewoonlik in internasionale handel gebruik. Hierdie afleweringsdokumente sluit in ladingsrekeninge, fakture, verpakkingslyste, ens., Wat 'n belangrike bewys is van die eienaarskap en aflewering van goedere.

Byvoorbeeld, in die internasionale kommoditeitshandel, soos die handel van olie, ystererts, ens., Dien die verkoper 'n dokumentêre wisselkoers in, vergesel van afleweringsdokumente, om te verseker dat die goedere gestuur en afgelewer is soos ooreengekom, en ook sy eie reg om betaling te ontvang, beskerm.

Omdat die koper slegs die afleweringsdokumente kan bekom en die goedere kan afhaal nadat hy die bedrag van die wisselkoers betaal het, wat die veiligheid van die transaksie effektief verseker.

(1) Bankaanvaardingrekening:

'N Bankaanvaardingswetsontwerp is 'n tydrekening wat deur 'n bank aanvaar word en het 'n hoë kredietgradering. Ondernemings moet by die bank aansoek doen om so 'n wisselkoers uit te reik en moet gewoonlik waarborge of deposito's voorsien. In die transaksie waar 'n groot – Skaaltoerustingvervaardigingonderneming onderneem oorsese bestellings, wanneer die toerustingvervaardigingonderneming onderdele by 'n onderdele koop verskaffer, kan dit 'n bankaanvaardingwetsontwerp uitreik.

Nadat die bank dit aanvaar het, word dit die hoofskuldenaar van die wisselkoers. Selfs as die uitreikende onderneming finansiële probleme het, moet die bank betaal volgens die wisselkoersooreenkoms, wat die kredietgradering van die wisselkoers aansienlik verbeter en die verskaffer meer bereid maak om hierdie skikkingsmetode te aanvaar.

(2) Kommersiële aanvaardingswetsontwerp:

'N Kommersiële aanvaardingswetsontwerp is 'n tydsrekening wat deur 'n onderneming of 'n individu aanvaar word, met kommersiële krediet as die kredietbasis. Dit word gereeld in finansiering van voorsieningsketting gebruik om ondernemings te help om kort op te los – termynfinansieringsbehoeftes.

Byvoorbeeld, in die kledingvoorsieningsketting, as die kernonderneming, reik die klerehandelsmerk kommersiële aanvaardingsrekeninge aan sy stroomop materiaalverskaffers, bykomstige verskaffers, ens.

Die verskaffers kan aansoek doen om afslagfinansiering van finansiële instellings met die wisselkoers, vooraf fondse bekom, die probleem van kapitaalomset oplos en terselfdertyd die samewerkingsverhouding tussen voorsieningskettingondernemings versterk.

1. Kredietwaarborg:

Bankkonsepte en bankaanvaardingsrekeninge het 'n hoë betalingsveiligheid as gevolg van die kredietwaarborg van die bank.

As finansiële instellings het banke sterk finansiële sterkte en streng risikobestuurstelsels. Hul krediet -goedkeuring maak die betaling van die wisselkoers meer betroubaar.

Vir die begunstigde is die hou van so 'n wisselkoers soos om die bank se betalingsverbintenis te hou en die invorderingsrisiko aansienlik te verminder. In internasionale handel en groot – Waarde -transaksies, hierdie kredietwaarborg is veral van kardinale belang en bevorder die gladde afsluiting van transaksies.

2. Betalingsbuigsaamheid:

Sigrekeningsrekeninge en tydrekeninge bied verskillende opsies vir die betalingstermyn om in verskillende transaksiegenade te voorsien.

Sigingswisselings is geskik vir scenario's waar fondse dringend of vir onmiddellike transaksies verhaal moet word, wat die vinnige aankoms van fondse verseker; Tydrekeninge gee die betrokkene 'n sekere tyd om fondse voor te berei, finansiële druk te verlig en terselfdertyd die begunstigde 'n transaksie -reëling te gee gebaseer op die verwagte toekomstige ontvangs van fondse. Albei partye kan die toepaslike tipe wisselkoers buigsaam kies volgens hul eie finansiële situasie en die werklike situasie van die transaksie.

3. Finansieringsfunksie:

Kommersiële konsepte en aanvaardingsrekeninge kan gebruik word vir afslagfinansiering om die finansiële druk van ondernemings te verlig.

As 'n onderneming 'n kommersiële konsep of 'n bankaanvaardingwetsontwerp het, maar dringend geld benodig, kan dit van toepassing wees op 'n bank of ander finansiële instellings om die onverstreke wisselkoers te verdiskonteer. Die finansiële instelling sal die rente vanaf die afslagdatum tot die vervaldatum van die wisselkoers teen 'n sekere verdiskonteringskoers aftrek en die oorblywende bedrag aan die onderneming betaal.

Byvoorbeeld 'n klein – en medium – Grootte onderneming het 'n kommersiële aanvaardingswetsontwerp wat binne drie maande verval, maar tans 'n tekort aan fondse vir die verkryging van grondstowwe in die gesig staar.

Deur die wisselkoers met die bank te verdiskonteer, kan die onderneming vooraf fondse bekom vir verkryging, die probleem van kapitaalomset oplos en die onderneming se kapitaal -likiditeit en bedryfsvermoëns verbeter.

1. Kredietoorsig:

When accepting a commercial bill of exchange, it is necessary to review the credit status of the drawer and the acceptor to reduce the default risk.

For the drawer, the enterprise credit report can be queried, its past business reputation, operating conditions, and industry reputation can be understood to evaluate its credit.

Vir die Acceptor, as dit 'n kommersiële aanvaardingswetsontwerp is wat deur 'n onderneming aanvaar word, is 'n uitgebreide kredietoorsig van die aanvaarde onderneming ook nodig; As dit 'n bankaanvaardingsrekening is, hoewel die bankkrediet relatief hoog is, is dit ook nodig om aandag te gee aan die bank se bedryfsstabiliteit en reputasie.

Byvoorbeeld, in 'n verkrygingsprojek met 'n nuwe verskaffer, indien die verskaffer voorstel om 'n kommersiële aanvaardingswetsontwerp te besleg, moet die aankooponderneming die krediet van die verskaffer en die aanvaarder daarvan noukeurig hersien om verliese te vermy wat veroorsaak word deur die onvermoë om die wisselkoers te betaal wanneer dit weens 'n swak krediet van die ander party is.

2. Duidelike terme:

Sorg dat die wisselkoers die betalingsdatum, bedrag en inligting oor die bedrag duidelik stel om geskille te vermy. Die akkurate spesifikasie van die betalingsdatum hou verband met die bepaling van die betalingstyd.

As die datum dubbelsinnig of verkeerd is, kan dit lei tot vertragings of vooruitgang van betalings, wat geskille veroorsaak; Die bedrag in woorde en syfers moet konsekwent en akkuraat wees, wat die sleutelbasis is vir fondsbetaling; Die akkurate aanduiding van die gevestigde inligting maak die hoofliggaam van betalingsaanspreeklikheid duidelik.

In werklike werking kan enige fout of dubbelsinnigheid in enige van hierdie terme probleme vir albei handelspartye veroorsaak. Daarom moet hierdie sleutelvoorwaardes noukeurig nagegaan word by die uitreiking en ontvangs van 'n wisselkoers.

3. nakoming van wette:

Wees vertroud met en voldoen aan plaaslike en internasionale onderhandelbare instrumente -regulasies om die wettige geldigheid van die wisselkoers te verseker. Die onderhandelbare instrumentwette van verskillende lande en streke kan verskille hê in die uitreiking, goedkeuring, aanvaarding, betaling en ander skakels van die wisselkoers.

Byvoorbeeld, in die regulasies oor oordrag van goedkeuring, vereis sommige streke dat die goedkeuring deurlopend en in 'n gestandaardiseerde vorm moet wees, anders is die goedkeuring ongeldig.

By die gebruik van 'n wisselkoers in internasionale handel, moet ondernemings die betrokke nasionale en internasionale heersende onderhandelbare instrumentwette en -regulasies verstaan en volg om te voorkom dat die wisselkoers nie normaal of wettige geskille gebruik kan word nie weens wettige nakomingskwessies.

4. Risikovoorkoming:

Vir groot – Waardestransaksies, word aanbeveel om bankkonsepte of bankaanvaardingsrekeninge te gebruik om die veiligheid van fondse te verseker.

Groot – Waardestransaksies behels 'n groot hoeveelheid fondse, en sodra 'n betaalrisiko plaasvind, sal dit 'n groot impak op die onderneming hê. Bankkonsepte en bankaanvaardingsrekeninge word deur bankkrediet gewaarborg en kan die risiko's effektief verminder.

Byvoorbeeld, in 'n kruis – Grens groot – Die aankoopparty van die aankoopparty gebruik 'n bankaanvaardingsrekening om die betaling te betaal, wat die aankoop van die betaling van die transaksiebedrag, wat tien miljoene dollars aan die transaksiebedrag betrek. verskaffer om die goedere te stuur en die gladde vordering van die transaksie te verseker. Terselfdertyd bied dit ook 'n sekere mate van buigsaamheid in die eie kapitaalreëling van die aankoopparty.

Gevolgtrekking

Ek hoop dat bogenoemde inligting u kan help om die soorte en gebruike van ruilversorgings beter te verstaan.

As u enige vrae het of verdere kommunikasie benodig, laat u gerus 'n boodskap in die kommentaarafdeling of Kontak my deur die kontakinligting. Dankie dat u gelees het, en ek sien uit daarna om met u te kommunikeer!