Als een belangrijk betalingsinstrument vereenvoudigt de wisselingsrekening niet alleen het betalingsproces, maar verbetert ze ook de beveiliging en betrouwbaarheid van transacties.

Vervolgens zal ik je meenemen op een in – Diepte verkenning van de definitie, hoofdinhoud, gemeenschappelijke typen, hoofdkenmerken van de wisselkantoor en zaken die aandacht nodig hebben tijdens het gebruik ervan.

In wezen is een wisselingsrekening een betalingsinstrument dat contant geld kan vervangen en veel wordt gebruikt in binnenlandse en internationale handels- en kapitaalafwikkelingsgebieden. In een internationaal handelsscenario verkoopt een Chinese exportonderneming bijvoorbeeld goederen aan een Amerikaanse importeur.

De Chinese exportbedrijf, als lade, geeft een wisselingsrekening af, die de bank die door de Amerikaanse importeur (de Drapee) is aangewezen, toevertrouwd om de betaling aan de Chinese exportonderneming (de begunstigde) te betalen bij zicht of op een bepaalde datum, waardoor de kapitaalregeling van het kruis wordt voltooid, – Grenstransactie en het vermijden van veel ongemakken en risico's van directe contante transacties in kruis – Grenscirculatie.

- De woorden "Bill of Exchange": De woorden "Bill of Exchange" moeten duidelijk worden gemarkeerd op het instrument. Dit is een belangrijke identificatie die het onderscheidt van andere soorten instrumenten, die de speciale aard ervan aantoont en alle relevante partijen in staat stelt de aard van het instrument in één oogopslag duidelijk te identificeren.

- Onvoorwaardelijke bestelling om te betalen: De lade geeft een onvoorwaardelijke instructie aan de Drawee om een specifiek bedrag te betalen. Dit betekent dat de Drawee de betalingsverplichting onder de in de wisselkantoorwisseling niet op de hoogte moet voldoen, zonder aanvullende voorwaarden of beperkingen, waardoor de zekerheid wordt gewaarborgd van het recht van de begunstigde om betaling te ontvangen.

- Vastberaden bedrag: Het betalingsbedrag moet duidelijk op het instrument worden vermeld en het bedrag in woorden en cijfers moeten consistent zijn. Dit is een van de kernelementen van de wisselkantoor. De precieze specificatie van het bedrag zorgt voor de duidelijkheid van het transactiebedrag en vermijdt geschillen veroorzaakt door dubbelzinnige uitingen van het bedrag. In de daadwerkelijke werking, als het bedrag in woorden en cijfers inconsistent is, volgens de bepalingen van de verhandelbare instrumentwet, wordt het wisselingsbrief meestal als ongeldig beschouwd. Daarom moet de lade zorgvuldig het schrijven van het bedrag controleren.

- Naam van de Drawee: Geef duidelijk de naam van de Drawee aan, dat wil zeggen de entiteit die zich ertoe verbindt het geld te betalen. Als de drager van de betalingsaansprakelijkheid van de wisselkantoor, is de nauwkeurige indicatie van de identiteit van de Drawee van grote betekenis, waardoor de begunstigde kan weten aan wie het recht om te claimen betaling moet worden uitgeoefend.

- Naam van de begunstigde: Geef de naam van de begunstigde aan, dat wil zeggen de ontvanger van de fondsen. Nauwkeurige informatie over de begunstigde zorgt voor de nauwkeurigheid van de kapitaalstroom en voorkomt verkeerd betaling of verkeerde betaling van fondsen.

- Datum en plaats van probleem: Het opnemen van de datum en plaats van uitgifte van het instrument is van groot belang. De datum van uitgifte helpt om de geldigheidsperiode van het instrument te bepalen. Verschillende soorten rekeningen van uitwisseling hebben verschillende voorschriften voor de beperkingsperiode. Bijvoorbeeld, een zichtrekening van uitwisseling moet onmiddellijk worden betaald bij zicht, terwijl een tijdrekening de betalingstijd bepaalt op basis van de datum van uitgifte en specifieke regels. De plaats van kwestie houdt zich tot op zekere hoogte in verband met de toepassing van wetten. Er kunnen in sommige details verschillen zijn in de verhandelbare instrumentwetten van verschillende regio's. Het verduidelijken van de kwestie van kwestie is bevorderlijk voor het bepalen van de toepasselijke wettelijke bepalingen in geval van geschillen.

- Handtekening of afdichting van de lade: De lade moet het instrument ondertekenen of afdichten om de inhoud van het instrument te bevestigen en te beloven. Dit is een belangrijke basis voor de lade om aansprakelijkheid voor het instrument aan te nemen. Via de handtekening of het zegel duidt de lade aan de erkenning van de in het wisselkantoor geregistreerde zaken en is bereid de overeenkomstige juridische gevolgen te dragen. Zonder een van de bovengenoemde elementen kan de wisselingsrekening als ongeldig worden beschouwd. Daarom is het noodzakelijk om deze belangrijkste inhoud zorgvuldig te herzien bij het uitgeven en ontvangen van een wisselkoer.

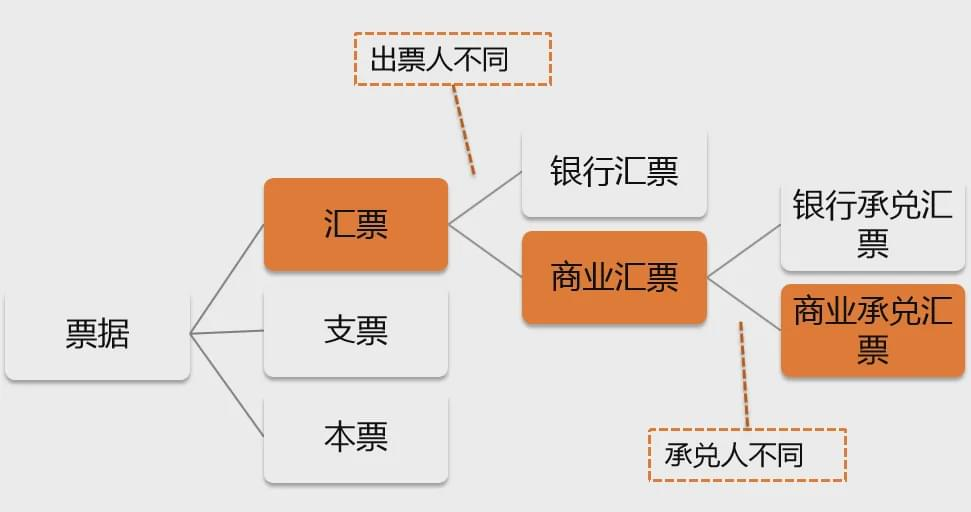

(1) Bankontwerp:

Een bankontwerp is een wisselkanteling uitgegeven en gegarandeerd door een bank. Het wordt veel gebruikt in het groot – Waardeer internationale handelstransacties. Een Chinese onderneming importeert bijvoorbeeld hoog – eindapparatuur uit Duitsland, met een transactiebedrag van miljoenen euro's.

De Chinese onderneming kan een aanvraag indienen bij de openingsbank om een bankontwerp uit te geven om de betaling te betalen. Bankconcepten zijn afhankelijk van het krediet van de bank en hebben een zeer hoge kredietwaardigheid, met veilige en betrouwbare betaling. Wanneer een bank een concept uitgeeft, zal dit een strikte beoordeling van de financiële situatie van de aanvrager, enz. Uitvoeren om ervoor te zorgen dat er voldoende geld is om het bedrag van het ontwerp te betalen. Hierdoor hoeft de begunstigde zich geen zorgen te maken over het kredietrisico van de Drawee, waardoor de beveiliging van de transactie aanzienlijk wordt verbeterd.

(2) Commercieel ontwerp:

Een commercieel ontwerp is een wisselkantoor uitgegeven door een onderneming of een persoon. In vergelijking met bankconcepten is haar kredietrisico relatief hoog omdat de betaling van een commercieel ontwerp afhankelijk is van de kredietstatus van de uitgevende onderneming of persoon.

Commerciële concepten zijn echter gemakkelijk te bedienen en hebben lage kosten en komen vaker voor in de binnenlandse handel. Bijvoorbeeld een kleine – Schaalkledingonderneming koopt stoffen van een leverancier van stoffen.

Vanwege het relatief kleine transactiebedrag en een bepaalde trustfoundation die door de lange is vastgesteld – Termijnsamenwerking tussen de twee partijen, de kledingonderneming kan een commercieel concept afgeven om de betaling te betalen, het transactieproces te vereenvoudigen en de kosten te verlagen, zoals het verwerken van kosten die kunnen worden gegenereerd door een bankafschakeling af te geven.

(2) Time Bill of Exchange:

Een tijdsbestek is een wisselingsrekening die op een specifieke toekomstige datum of na een bepaalde periode moet worden betaald. Het wordt vaak in het groot gebruikt – Waarde -transacties of gelegenheden die uitgestelde betaling vereisen, waardoor ondernemingen de financiële druk helpen verlichten.

Een onderneming voor vastgoedontwikkeling koopt bijvoorbeeld een grote hoeveelheid bouwmaterialen van een leverancier van een bouwmaterialen. Vanwege het enorme transactiebedrag kan de ontwikkelingsonderneming tijdelijk tekortkomen aan fondsen.

De twee partijen onderhandelen over de tijdrekening van de wisselkoersinrichting en stemmen ermee in om op een bepaalde datum te betalen nadat het bouwproject een bepaalde vooruitgang heeft bereikt, waardoor de ontwikkelingsonderneming voldoende tijd heeft om fondsen voor te bereiden en tegelijkertijd de legitieme rechten en belangen van de leverancier te beschermen.

(1) Schone rekening:

Een schone rekening is een wisselkanteling zonder bijgevoegd verzending documenten. De werking ervan is eenvoudig en vereist geen gecompliceerde overdracht en beoordeling van documenten.

Vanwege het ontbreken van verzenddocumenten en andere bewijsdocumenten van de levering van goederen, is het risico echter relatief hoog. In de kapitaalleningen of klein – Waardehandel tussen aangesloten ondernemingen met een goede reputatie, kunnen schone rekeningen worden gebruikt.

In de kapitaaltoewijzing tussen het hoofdkantoor en het filiaal kan bijvoorbeeld een schone rekening worden gebruikt op basis van een hoge mate van vertrouwen.

(2) Documentaire factuur:

Een documentaire wetsvoorstel is een wisseling van het verzenddocumenten en wordt meestal gebruikt in de internationale handel. Deze verzenddocumenten omvatten rekeningen van heden, facturen, verpakkingslijsten, enz., Die belangrijke bewijzen zijn van het eigendom en de levering van goederen.

In de internationale handel in grondstoffen, zoals de handel in olie, ijzererts, enz., Dient de verkoper bijvoorbeeld een documentaire wisselkantuur in, vergezeld van verzenddocumenten, zodat de goederen zijn verzonden en geleverd zoals overeengekomen, en ook zijn eigen recht beschermen om betaling te ontvangen.

Omdat de koper alleen de verzenddocumenten kan verkrijgen en de goederen kan ophalen na het betalen van het bedrag van de wisselkantoor, waardoor de beveiliging van de transactie effectief wordt gewaarborgd.

(1) Bankacceptatierekening:

Een bankacceptatie is een tijdrekening die door een bank wordt geaccepteerd en heeft een hoge kredietwaardigheid. Ondernemingen moeten zich bij de bank aanvragen om een dergelijke wisselingsrekening af te geven en moeten meestal garanties of deposito's verstrekken. In de transactie waar een grote – Schaalapparatuur Manufacturing Enterprise voert overzeese bestellingen uit, wanneer de onderneming voor de productie van apparatuur onderdelen koopt bij onderdelen leverancier, het kan een bankacceptatie afgeven.

Nadat de bank het accepteert, wordt het de belangrijkste schuldenaar van de wisselkantoor. Zelfs als de uitgevende onderneming financiële problemen heeft, moet de bank betalen volgens de Bill of Exchange Agreement, waardoor de kredietwaardigheid van de wisselkantoor aanzienlijk wordt verbeterd en de leverancier meer bereid is deze schikkingsmethode te accepteren.

(2) Commerciële acceptatierekening:

Een commerciële acceptatierekening is een tijdrekening die wordt aanvaard door een onderneming of een persoon, met commercieel krediet als kredietbasis. Het wordt vaak gebruikt in supply chain -financiering om ondernemingen te helpen kort op te lossen – Termijnfinancieringsbehoeften.

In de kledingketen van kleding, als de kernonderneming, geeft het kledingmerkrekeningen bijvoorbeeld commerciële acceptatierekeningen uit naar zijn stroomopwaartse leveranciers van stoffen, accessoire leveranciers, enz.

De leveranciers kunnen kortingsfinanciering aanvragen van financiële instellingen met de wisseling van de wisseling, vooraf geld verkrijgen, het probleem van kapitaalomzet oplossen en tegelijkertijd de samenwerkingsrelatie tussen supply chain -ondernemingen versterken.

1. Kredietgarantie:

Bankontokken en bankacceptatierekeningen hebben een hoge betalingsbeveiliging vanwege de kredietgarantie van de bank.

Als financiële instellingen hebben banken een sterke financiële kracht en strikte risicobeheersystemen. Hun kredietverwantschap maakt de betaling van de wisselkantoor betrouwbaarder.

Voor de begunstigde is het houden van een dergelijke wisselingsrekening als het vasthouden van de betalingsverplichting van de bank, waardoor het incassorisico aanzienlijk wordt verminderd. In internationale handel en groot – Waarde -transacties, deze kredietgarantie is met name cruciaal en bevordert de soepele conclusie van transacties.

2. Betalingsflexibiliteit:

Vieweringen van uitwisseling en tijdrekeningen van uitwisseling bieden verschillende opties voor betalingstermijn om aan verschillende transactiebehoeften te voldoen.

Vizierrekeningen van uitwisseling zijn geschikt voor scenario's waarbij fondsen dringend of voor onmiddellijke transacties moeten worden teruggevorderd, waardoor de snelle aankomst van fondsen wordt gewaarborgd; Tijdrekeningen van uitwisseling geven de Drawee een bepaalde hoeveelheid tijd om fondsen voor te bereiden, de financiële druk te verlichten en tegelijkertijd de begunstigde een transactieregeling te verstrekken op basis van de verwachte toekomstige ontvangst van fondsen. Beide partijen kunnen flexibel kiezen voor het juiste type wisselkantoor volgens hun eigen financiële situatie en de feitelijke situatie van de transactie.

3. Financieringsfunctie:

Commerciële concepten en acceptatierekeningen kunnen worden gebruikt voor kortingsfinanciering om de financiële druk van ondernemingen te verlichten.

Wanneer een onderneming een commercieel concept of een bankacceptatie heeft, maar dringend behoefte heeft aan fondsen, kan deze van toepassing zijn op een bank of andere financiële instellingen voor het verdelen van de niet -verlopen wisselkantoor. De financiële instelling zal de rente aftrekken van de kortingsdatum tot de vervaldatum van de wisselkantoor op een bepaalde disconteringsvoet en het resterende bedrag aan de onderneming betalen.

Bijvoorbeeld een kleine – en medium – Grootte Enterprise heeft een commerciële acceptatierekening die in drie maanden rijpt, maar momenteel wordt geconfronteerd met een tekort aan fondsen voor inkoop van grondstoffen.

Door de wisseling van de bank met de bank af te zien, kan de onderneming vooraf geld verkrijgen voor inkoop, het probleem van kapitaalomzet oplossen en de kapitaal liquiditeit en operationele capaciteiten van de onderneming verbeteren.

1. Credit Review:

Bij het accepteren van een commerciële wisselingsrekening is het noodzakelijk om de kredietstatus van de lade en de acceptor te beoordelen om het standaardrisico te verminderen.

Voor de lade kan het Enterprise Credit Report worden opgevraagd, de eerdere bedrijfsreputatie, de bedrijfsomstandigheden en de reputatie van de industrie kunnen worden begrepen om zijn krediet te evalueren.

Voor de acceptor, als het een commerciële acceptatierekening is die door een onderneming is geaccepteerd, is ook een uitgebreide kredietbeoordeling van de acceptabele onderneming vereist; Als het een bankacceptatie is, hoewel het bankkrediet relatief hoog is, is het ook noodzakelijk om aandacht te schenken aan de operationele stabiliteit en reputatie van de bank.

In een inkoopproject met een nieuwe leverancier bijvoorbeeld, als de leverancier voorstelt zich te vestigen met een commerciële acceptatierekening, moet de inkoopbedrijf het krediet van de leverancier en haar acceptor zorgvuldig beoordelen om verliezen te voorkomen die worden veroorzaakt door het onvermogen om de wisseling te betalen wanneer deze loopt vanwege een slecht krediet van de andere partij.

2. Duidelijke voorwaarden:

Zorg ervoor dat de wisselingsrekening duidelijk de betalingsdatum, het bedrag en Drawee -informatie vermeldt om geschillen te voorkomen. De nauwkeurige specificatie van de betalingsdatum houdt verband met de bepaling van de betalingstijd.

Als de datum dubbelzinnig of onjuist is, kan dit leiden tot vertragingen of voorschotten van betalingen, waardoor geschillen worden veroorzaakt; Het bedrag in woorden en cijfers moet consistent en nauwkeurig zijn, wat de belangrijkste basis is voor fondsbetaling; De nauwkeurige indicatie van de Drawee -informatie verduidelijkt de hoofdorganisatie van betalingsaansprakelijkheid.

In de daadwerkelijke werking kunnen elke fout of dubbelzinnigheid in een van deze voorwaarden problemen opleveren voor beide handelspartijen. Daarom moeten deze belangrijke voorwaarden bij het uitgeven en ontvangen van een wisselkoers zorgvuldig worden gecontroleerd.

3. Naleving van wetten:

Bekend zijn met en naleven met de voorschriften voor lokale en internationale verhandelbare instrumentwetgeving om de juridische geldigheid van het wisselkantoor te waarborgen. De verhandelbare instrumentwetten van verschillende landen en regio's kunnen verschillen hebben in de uitgifte, goedkeuring, acceptatie, betaling en andere banden van de wisselkantoor.

In de voorschriften voor goedkeuringsoverdracht vereisen sommige regio's bijvoorbeeld dat de goedkeuring continu en in een gestandaardiseerde vorm moet zijn, anders is de goedkeuring ongeldig.

Bij het gebruik van een wisselkantoor in de internationale handel moeten ondernemingen de relevante nationale en internationale heersende wetten en voorschriften voor onderhandelbare instrument begrijpen en volgen om te voorkomen dat de wisseling niet kan worden gebruikt of juridische geschillen vanwege wettelijke nalevingskwesties.

4. Risicopreventie:

Voor groot – Waarde -transacties, het wordt aanbevolen om bankontwerpen of bankacceptatierekeningen te gebruiken om de veiligheid van fondsen te waarborgen.

Groot – Waarde -transacties omvatten een grote hoeveelheid fondsen, en zodra een betalingsrisico optreedt, heeft dit een enorme impact op de onderneming. Bankontwerpen en bankacceptatierekeningen worden gegarandeerd door bankkrediet en kunnen risico's effectief verminderen.

Bijvoorbeeld in een kruis – Grens groot – Schaalapparatuur inkoopproject met tientallen miljoenen Amerikaanse dollars aan transactiebedrag, gebruikt de inkooppartij een bankacceptatie om de betaling te betalen, die de leverancier om de goederen te verzenden en de vlotte voortgang van de transactie te waarborgen. Tegelijkertijd biedt het ook een zekere mate van flexibiliteit in de eigen kapitaalregeling van de inkooppartij.

Conclusie

Ik hoop dat de bovenstaande informatie u kan helpen de typen en het gebruik van rekeningen van uitwisseling beter te begrijpen.

Als u vragen heeft of verdere communicatie nodig hebt, kunt u een bericht achterlaten in het commentaargedeelte of Neem contact met mij op via de contactgegevens. Bedankt voor het lezen, en ik kijk ernaar uit om met je te communiceren!