Маңызды төлем құралы ретінде, вексельдер төлем процесін жеңілдетіп қана қоймай, сонымен бірге мәмілелердің қауіпсіздігі мен сенімділігін арттырады.

Әрі қарай, мен сені ішке апарамын – Анықтаманы, негізгі мазмұнды, жалпы түрлерін, жалпы түрлерін, биржаның негізгі сипаттамаларын және оны қолдану кезінде назар аударуды қажет ететін мәселелер.

Негізінен, вексель - бұл қолма-қол ақшаны алмастыра алатын және ішкі және халықаралық сауда және астаналық кен орындарында кеңінен қолданылатын төлем құралы болып табылады. Мысалы, халықаралық сауда сценарийінде, мысалы, Қытай экспорт кәсіпорны тауарларды американдық импорттаушыға сатады.

Қытайлық экспорттық кәсіпорын, жәшікке, вексель шығарады, банкке американдық импорттаушымен (тартпа) ұсынған, егер Қытай экспорт кәсіпорнына (алушы) төлемді көзбен немесе белгіленген мерзімде төлейді, осылайша кросс-қоныстарды аяқтау – шекара мәмілесі және көптеген қолайсыздықтардан аулақ болу және кросс-ақшалай операциялардың тәуекелдерінен аулақ болу – Шекара айналымы.

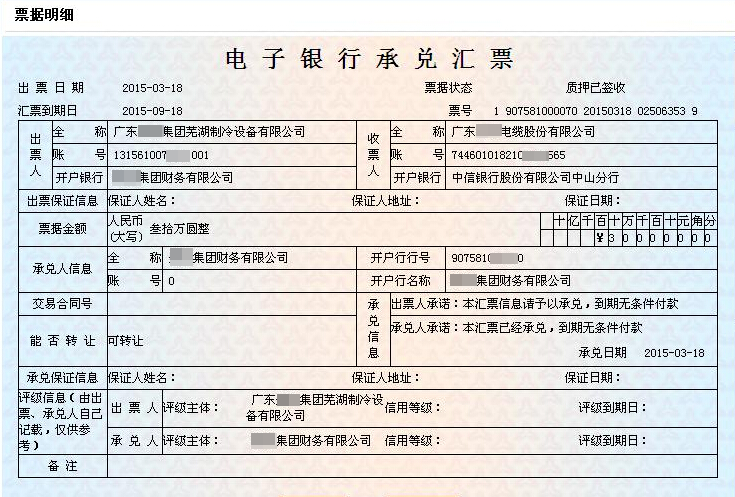

- «Билл Билл» деген сөздер: «Билл биржасы» деген сөздер құралға нақты белгіленуі керек. Бұл оның ерекше табиғатын көрсететін құралдардың басқа түрлерінен ерекшеленетін маңызды идентификатор және барлық тиісті тараптардан құралдың табиғатын нақты анықтауға мүмкіндік беретін маңызды.

- Төлеуге сөзсіз тапсырыс: Суырмашылық Сызыққа белгілі бір мөлшерде төлеуге сөзсіз нұсқау береді. Бұл дегеніміз, биржада вексельде көрсетілген шарттар бойынша төлем міндеттемелерін, қосымша шарттарсыз немесе шектеусіз, алушы төлемді алу құқығының сенімділігін қамтамасыз ете отырып, төлем міндеттемелерін орындамауы керек.

- Анықталған сома: Төлем сомасы құралға нақты көрсетілуі керек, ал сөздер мен сандардағы сома дәйекті болуы керек. Бұл Биржаның негізгі элементтерінің бірі. Соманың нақты сипаттамасы мәміле сомасының айқындылығын қамтамасыз етеді және ешқандай мөлшерде келтірілген даулардан аулақ болады. Нақты жұмыс кезінде, егер сөздер мен сандардағы сома келісілмеген болса, келісілетін құжаттың ережелеріне сәйкес, Биржа әдетте жарамсыз деп саналады. Сондықтан жәшік мөлшерін жазуды мұқият тексеріп отыруы керек.

- Ұсталғаншының аты: Қоржынды төлеуге міндеттенетін ұйымның атауын нақты көрсетіңіз. Вексельдің төлемдеріне кепілдік беруші ретінде, егер төлеушіге төлем алушыға төлемді талап ету құқығын білуге мүмкіндік беретін үлкен мәнге ие болу керек.

- Алушының аты-жөні: Пайданың атауын көрсетіңіз, яғни қаражатты алушы. Нақты төлеуші туралы ақпарат капиталдың дәлдігін қамтамасыз етеді және ақшаның дұрыс еместігін немесе дұрыс емес төлемінің алдын алады.

- Шығарылған күні мен орны: Аспаптың берілген күні мен орнын жазып алу үлкен мәнге ие. Сатып алу күні құралдың әрекет ету мерзімін анықтауға көмектеседі. Вексельдердің әр түрлі түрлері шектеу кезеңінде әр түрлі ережелерге ие. Мысалы, көрнекі айырбастау шоты бірден көзге түсуі керек, ал уақыт бойынша вексель шығарылған күн мен нақты ережелер негізінде төлем уақытын анықтайды. Шығарылған орны заңдарды белгілі бір дәрежеде қолдануға байланысты. Кейбір мәліметтер бойынша әр түрлі аймақтардың келісілетін құрал заңдарында айырмашылықтар болуы мүмкін. Шығарылған орнын нақтылау даулар туындаған кезде қолданылатын заңды ережелерді анықтауға ықпал етеді.

- Суырманың қолы немесе мөрі: Суырманы құралға қол қою немесе мөр қою керек, құралдың мазмұнын растау және уәде ету керек. Бұл жәшігінің құрал үшін жауапкершілікті өз мойнына алу үшін маңызды негіз. Қол қою немесе мөр арқылы суырмалар оның вексельдерде тіркелген мәселелердің танылуын көрсетеді және тиісті құқықтық салдарларды көтеруге дайын екенін көрсетеді. Жоғарыда аталған элементтердің ешқайсысыз, вексельдер жарамсыз деп танылуы мүмкін. Сондықтан, Биржаны беру және алу кезінде осы негізгі мазмұнды мұқият қарап шығу қажет.

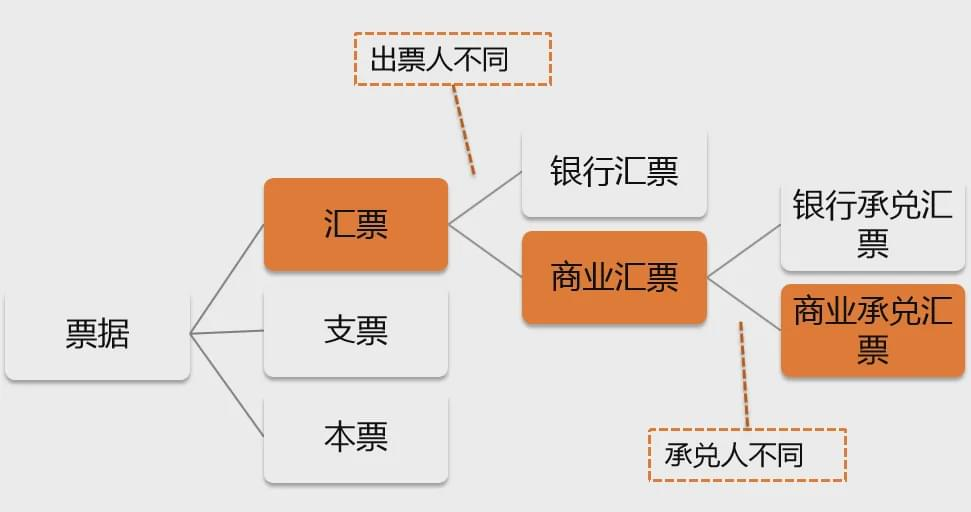

(1) банктік жоба:

Банктік жоба - бұл банктің кепілдік берген және кепілдендірілген вексель. Ол үлкен түрде кеңінен қолданылады – Халықаралық сауда операциялары. Мысалы, Қытай кәсіпорны жоғары импорттайды – Германиядан келген жабдықтар, транзакцияның мөлшері миллиондаған евро.

Қытай кәсіпорны өзінің ашылу банкіне төлемді төлеуге банктік жобаны шығару үшін жүгіне алады. Банк жобалары банктің несиесіне сүйенеді және қауіпсіз және сенімді төлемімен өте жоғары несиелік рейтингке ие. Банк жоба шығарған кезде, ол жобаның сомасын төлеуге жеткілікті қаражат жеткілікті болуын қамтамасыз ету үшін, ол өтініш берушінің қаржылық жағдайына қатаң шолу жүргізеді және т.б. Бұл алушыға мәміленің қауіпсіздігін айтарлықтай жақсартатын тартпаның несиелік тәуекелі туралы алаңдамайды.

(2) Коммерциялық жоба:

Коммерциялық жоба - бұл кәсіпорын немесе жеке тұлға берген вексель. Банк жобаларымен салыстырғанда оның несиелік тәуекелі салыстырмалы түрде жоғары, өйткені коммерциялық жобаның төлемі эмиссияның немесе жеке тұлғаның несиелік жағдайына байланысты.

Алайда, коммерциялық жобалар оңай жұмыс істеуге және өзіндік құны аз, ал ішкі саудада жиі кездеседі. Мысалы, кішкентай – Масштабты кəсіпорындар матамен жабдықтаушыдан маталарды сатып алады.

Салыстырмалы түрде шағын транзакция сомасына және ұзақ уақыт белгіленген белгілі бір сенім қорына байланысты – Екі тараптың, киім-кешек кәсіпорындарының арасындағы ынтымақтастық төлемді төлеу, транзакцияны жеңілдету және банктік жоба шығаратын төлемдер сияқты шығындарды азайту және шығындарды азайту.

(2) Биржаның уақыты:

Уақытша Биржа - бұл белгілі бір болашақ күнде немесе белгілі бір кезеңнен кейін төленетін вексель. Ол көбінесе үлкен қолданылады – Кейінге қалдырылған төлемдерді қажет ететін, кәсіпорындарға қаржылық қысымды жеңілдететін кейінге қалдырылған төлемдер немесе жағдайлар.

Мысалы, жылжымайтын мүлікті дамыту кәсіпорны құрылыс материалдарын жеткізушісінен көп мөлшерде құрылыс материалдарын сатып алады. Транзакцияның үлкен сомасына байланысты даму кәсіпорны уақытша қаражат талап ете алады.

Екі тарап биржалық есеп айырысу әдісін қабылдауға келіссөздер жүргізіп, белгілі бір уақытқа созылған және белгілі бір күнге келіссөздер жүргізуге келіссөздер жүргізеді және құрылыс кәсіпкерлікке белгілі бір прогреске жеткеннен кейін, сондай-ақ Даму кәсіпорнына қаражат дайындауға уақыт бөледі және сонымен бірге жеткізушінің заңды құқықтары мен мүдделерін қорғайды.

(1) Таза есеп:

Таза вексель - бұл вексель, ешқандай тіркелген жоқ Жеткізілім Құжаттар. Оның жұмысы қарапайым және құжаттарды рәсімдеуді және қайта қарауды қажет етпейді.

Алайда, жеткізілім құжаттарының және басқа да тауарлардың жеткізілімдерінің болмауына байланысты тәуекелдің жоғарылауы салыстырмалы түрде жоғары. Күрделі немесе кішігірім несиелеу – Таза беделі бар еншілес кәсіпорындар арасындағы құнды сауданың құнын пайдалану мүмкін.

Мысалы, бас кеңсе мен филиал арасындағы капиталды бөлу кезінде таза шотты жоғары сенім арту негізінде пайдалануға болады.

(2) деректі заң жобасы:

Құжаттамалық заң жобасы - бұл жеткізу құжаттарымен бірге вексель, әдетте, халықаралық саудада қолданылады. Бұл жөнелтілімдерге тауарларды, шот-фактуралардың, шот-фактуралардың, бухгалтерлердің тізімдерін және т.б., тауарларды иелену және жеткізудің маңызды дәлелі болып табылады.

Мысалы, мұнай, темір кені және т.б. Сауда, тауарлы тауар саудасында, сатушы жүктілікке және Сатушы жеткізілім құжаттарымен бірге берілетін құжаттамалық вексельді ұсынады, бұл тауарлардың жеткізіліп, келісілген түрінде жеткізіліп, төлем алуға құқылы екенін қамтамасыз етеді.

Себебі сатып алушы тек тасымалдау құжаттарын ала алады және тек вексель сомасын төлегеннен кейін, транзакцияның қауіпсіздігін тиімді қамтамасыз еткеннен кейін тауарды алады.

(1) банктік қабылдау туралы есеп:

Банктің қабылдау заңы - бұл банк қабылдаған вексель және несие рейтингі жоғары. Кәсіпорындар Банкке осындай вексель шығару үшін өтініш беруі керек және әдетте кепілдіктер немесе депозиттер беру қажет. Мәміледе үлкен – Масштабты өндіретін кәсіпорындар шетелдік бұйрықтарды өз мойнына алады, егер жабдықтар шығаратын кәсіпорындар бөлшектерден бөлшектерді сатып алса жеткізуші, бұл банктік қабылдау шотын шығаруы мүмкін.

Банк оны қабылдағаннан кейін, ол вексельдің негізгі борышкеріне айналады. Егер Кәсіпорынның қаржылық мәселелері болса да, Банк вексельдік келісім-шартқа сәйкес төлеуі керек, егер вексельдің несиелік рейтингісіне, жеткізушіні едәуір жақсартса және жеткізуші осы елді мекенді қабылдауға көбірек дайындай алады.

(2) коммерциялық қабылдау туралы заң:

Коммерциялық қабылдау вексельі - бұл кәсіпорын немесе жеке тұлға, коммерциялық несие, коммерциялық несие бойынша несие негіз ретінде қабылданған вексель. Ол көбінесе кәсіпорындармен жабдықтауда қаржыландыру кезінде қысқа мерзімді шешуге көмектеседі – Қаржыландырудың мерзімдері.

Мысалы, киім-кешекші тізбегінде, негізгі кәсіпорын ретінде, киім брендінде, мата жеткізушілеріне, аксессуарларды жеткізушілерге және т.б.

Жеткізушілер қаржы институттарынан айырбастау, алдын-ала қаражат алу, капитал айналымы мәселесін шешуге, сондай-ақ жеткізу тізбегі бойынша кәсіпорындар арасындағы ынтымақтастықты нығайта алады.

1. Несиелік кепілдік:

Банктік жобалар мен банктік қабылдау туралы заң жобалары Банктің несиелік кепілдігіне байланысты жоғары төлем қауіпсіздігі қамтамасыз етіледі.

Қаржы институттары ретінде банктерде қаржылық тұрақтылық пен тәуекелдерді қатаң басқарудың қатаң және қатаң басқару жүйесі бар. Олардың несиелік растауы вексельге ақы төлеуді сенімді етеді.

Төлеуші үшін мұндай вексель Холдтауы банктің төлем міндеттемесін ұстап тұру сияқты, коллекцияның тәуекелін айтарлықтай төмендетеді. Халықаралық саудада және үлкен – Құндылық операциялары, бұл несиелік кепілдік әсіресе өте маңызды және мәмілелердің дұрыс жасалуына ықпал етеді.

2. Төлем икемділігі:

Көрсең вексельдермен алмасу және уақыт бойынша вексельдер транзакцияның әр түрлі қажеттіліктерін қанағаттандыру үшін әр түрлі төлем мерзімін ұсынады.

Көрсету вексельдері қаражат шұғыл немесе жедел транзакциялар үшін немесе жедел транзакциялар үшін қаражаттың тез келуін қамтамасыз ететін сценарийлер үшін жарамды; Уақытша вексельдер тартылды, бұл биржаға қаражат дайындауға, қаржы қысымын жеңілдетеді, сонымен бірге алушыға күтілетін болашақта күтілетін қаражат түскені негізінде алушы ұсынады. Екі тарап екі тараптың өздерінің қаржылық жағдайына және мәміленің нақты жағдайына сәйкес вексельдің тиісті түрін икемді түрде таңдай алады.

3. Қаржыландыру функциясы:

Коммерциялық жобалар мен қабылдау төлемдерін кәсіпорындардың қаржылық қысымын жеңілдету үшін дисконттық қаржыландыру үшін пайдалануға болады.

Кәсіпорын коммерциялық жобаны немесе банктік қабылдау туралы заң жобасын жүргізген кезде, бірақ қаражаттың жедел қажеттілігі туындаған кезде, ол өтелмеген вексельдерді дисконттау үшін банкке немесе басқа қаржы институттарына жүгіне алады. Қаржы институты дисконттау күнінен бастап, вексельдің өтеу мерзіміне белгілі бір дисконттау мөлшерлемесі бойынша және кәсіпорынға қалған соманы төлейді.

Мысалы, кішкентай – және орта – Көлемді кәсіпорны үш айдан кейін сатылатын коммерциялық қабылдау заңын иеленеді, бірақ қазіргі уақытта шикізатты сатып алуға қаражат тапшылығы.

Кәсіпорын Банкпен есеп айырысуды дисконттау арқылы кәсіпорын сатып алу үшін алдын ала қаражат ала алады, капитал айналымы мәселесін шеше алады және кәсіпорынның капитал өтімділігі мен операциялық мүмкіндіктерін арттыруы мүмкін.

1. Несиелік шолу:

Биржаның коммерциялық заңын қабылдаған кезде, әдепкі тәуекелді азайту үшін суырманың және акцептордың несиелік мәртебесін қарау қажет.

Суырманы алу үшін кәсіпорынның несие есебін сұрауға, оның бұрынғы іскерлік беделін, жұмыс істемейтін жағдайлар мен салалық беделді, ал салалық беделді бағалауды түсінуге болады.

Акцептор үшін, егер бұл кәсіпорын қабылдаған коммерциялық қабылдау туралы заң жобасы болса, оны қабылдаушы кәсіпорындағы кешенді несиелік шолу қажет; Егер бұл банктік қабылдау туралы есеп болса да, банк несиесі салыстырмалы түрде жоғары болса да, сонымен қатар Банктің жұмыс тұрақтылық пен беделіне назар аудару қажет.

Мысалы, Жеткізуші жаңа жеткізушімен сатып алу жобасында, егер жеткізуші коммерциялық қабылдау туралы заң жобасын шешсе, сатып алу кәсіпорны басқа Тараптың несие берешегі бар болған жағдайда, вексельге төлем жасай алмайтын шығындарды болдырмау үшін жеткізуші мен оның ecector компаниясының несиесін мұқият қарап шығуға міндетті.

2. Айқын шарттар:

Вексель вексельінің дауларды болдырмау үшін төлем күнін, мөлшерін, мөлшерін нақты айтады. Төлем күнінің нақты сипаттамасы төлем уақытын анықтаумен байланысты.

Егер күн екіұтаралық немесе дұрыс емес болса, ол дау-дамайға әкелуі мүмкін, бұл дауларды тудырады; Сөздер мен сандардағы сома дәйекті және дәл болуы керек, бұл қорды төлеудің негізгі негізі болып табылады; Сызық туралы ақпараттың дәл көрсетілуі төлем міндеттемесінің негізгі органын нақтылайды.

Нақты жұмыс кезінде осы шарттардың кез келген қателігі немесе түсініксіздік, екі сауда-саттық тараптарына да қиындықтар әкелуі мүмкін. Осылайша, Биржаны беру және алу кезінде осы негізгі шарттар мұқият тексеру керек.

3. Заңдардың сәйкестігі:

Вексельдің заңнамалық негіздемесін қамтамасыз ету үшін жергілікті және халықаралық заңнамалық актілердің таныс болуына және сәйкес келуі. Әр түрлі елдер мен аймақтардағы келісілетін аспаптар заңдарында вексельдің эмиссия, мақұлдау, қабылдау, қабылдау, төлеу саласындағы айырмашылықтары болуы мүмкін.

Мысалы, индоссамент беру туралы ережеде кейбір аймақтар индоссамент үздіксіз және стандартталған түрде болуы керек, әйтпесе растау жарамсыз деп талап етеді.

Вексельдерді халықаралық саудада пайдалану кезінде, кәсіпорындар заңмен немесе заң бұзушылыққа байланысты емес, заң бұзушылықтарға байланысты емес, егер вексельге немесе заң бұзушылықтарды пайдаланбау үшін тиісті ұлттық және халықаралық заңдар мен ережелерді түсініп, ұстануы керек.

4. Тәуекелдердің алдын алу:

Үлкен үшін – Құнды транзакциялар, қаражаттың қауіпсіздігін қамтамасыз ету үшін банктік жобаларды немесе банктік қабылдау төлемдерін пайдалану ұсынылады.

Ірі – Құнды мәмілелерде қаражаттың көп мөлшері, ал төлем тәуекелі орын алса, бұл кәсіпорынға үлкен әсер етеді. Банктік жобалар мен банктік қабылдау төлемдеріне банктік несие кепілдендіріледі және тәуекелдерді тиімді азайтуға болады.

Мысалы, крестпен – шекаралас үлкен – Таразы жабдықтарын сатып алу жобасы транзакция сомасына ондаған миллион АҚШ доллары көлемінде ондаған миллион АҚШ доллары көлемінде, сатып алу Тарабы төлемді төлеу үшін банктік қабылдау шотын пайдаланады, бұл оны сендіре алады жеткізуші тауарларды жөнелту және транзакцияның үздіксіз ілгерілеуін қамтамасыз ету. Сонымен бірге, ол сонымен қатар сатып алу партиясының меншікті түріндегі икемділіктің белгілі бір дәрежесін ұсынады.

Қорытынды

Жоғарыда келтірілген ақпарат сізге вексельдердің түрлерін және пайдаланылуын жақсы түсінуге көмектеседі деп сенемін.

Егер сізде сұрақтар туындаса немесе қосымша байланыс қажет болса, түсініктеме бөлімінде немесе хабарлама қалдырыңыз маған хабарласыңыз байланыс ақпараты арқылы. Оқығаныңызға рахмет, мен сізбен қарым-қатынас күтемін!