Sebagai instrumen pembayaran yang penting, Bill of Exchange tidak hanya menyederhanakan proses pembayaran tetapi juga meningkatkan keamanan dan keandalan transaksi.

Selanjutnya, saya akan membawa Anda ke dalam – Eksplorasi kedalaman definisi, konten utama, tipe umum, karakteristik utama dari Bill of Exchange, dan hal -hal yang membutuhkan perhatian selama penggunaannya.

Pada dasarnya, Bill of Exchange adalah instrumen pembayaran yang dapat menggantikan uang tunai dan banyak digunakan di bidang perdagangan domestik dan internasional dan modal penyelesaian. Dalam skenario perdagangan internasional, misalnya, perusahaan ekspor Cina menjual barang kepada importir Amerika.

Perusahaan Ekspor Tiongkok, sebagai laci, mengeluarkan tagihan pertukaran, mempercayakan Bank yang ditunjuk oleh Importir Amerika (Drawee) untuk membayar pembayaran kepada perusahaan ekspor Cina (penerima pembayaran) saat dilihat atau pada tanggal yang ditentukan, sehingga menyelesaikan penyelesaian modal salib salib) – transaksi perbatasan dan menghindari banyak ketidaknyamanan dan risiko transaksi tunai langsung di silang – sirkulasi perbatasan.

- Kata "Bill of Exchange": Kata -kata "Bill of Exchange" harus ditandai dengan jelas pada instrumen. Ini adalah pengidentifikasi signifikan yang membedakannya dari jenis instrumen lain, menunjukkan sifatnya yang istimewa dan memungkinkan semua pihak yang relevan untuk secara jelas mengidentifikasi sifat instrumen secara sekilas.

- Perintah tanpa syarat untuk membayar: Laci memberikan instruksi tanpa syarat kepada drawee untuk membayar jumlah tertentu. Ini berarti bahwa penarik harus secara tanpa syarat memenuhi kewajiban pembayaran berdasarkan ketentuan yang ditentukan dalam Bill of Exchange, tanpa ketentuan atau pembatasan tambahan, memastikan kepastian hak penerima pembayaran untuk menerima pembayaran.

- Jumlah yang ditentukan: Jumlah pembayaran harus dinyatakan dengan jelas pada instrumen, dan jumlah dalam kata dan angka harus konsisten. Ini adalah salah satu elemen inti dari Bill of Exchange. Spesifikasi yang tepat dari jumlah tersebut memastikan kejelasan jumlah transaksi dan menghindari perselisihan yang disebabkan oleh ekspresi jumlah yang ambigu. Dalam operasi aktual, jika jumlah dalam kata dan angka tidak konsisten, sesuai dengan ketentuan undang -undang instrumen yang dapat dinegosiasikan, Bill of Exchange biasanya dianggap tidak valid. Oleh karena itu, laci harus dengan hati -hati memeriksa penulisan jumlahnya.

- Nama Drawee: Tunjukkan dengan jelas nama penarikan, yaitu entitas yang berjanji untuk membayar dana. Sebagai pembawa tanggung jawab pembayaran dari Bill of Exchange, indikasi akurat dari identitas penarik sangat penting, memungkinkan penerima pembayaran untuk mengetahui kepada siapa hak untuk mengklaim pembayaran harus dilakukan.

- Nama penerima pembayaran: Tunjukkan nama penerima pembayaran, yaitu penerima dana. Informasi penerima pembayaran yang akurat memastikan keakuratan aliran modal dan mencegah kesalahan pembayaran atau pembayaran dana yang salah.

- Tanggal dan Tempat Masalah: Merekam tanggal dan tempat penerbitan instrumen sangat penting. Tanggal masalah membantu menentukan periode validitas instrumen. Berbagai jenis tagihan pertukaran memiliki peraturan yang berbeda tentang periode pembatasan. Misalnya, tagihan penglihatan harus dibayar segera saat penglihatan, sementara tagihan waktu pertukaran menentukan waktu pembayaran berdasarkan tanggal masalah dan aturan khusus. Tempat masalah terkait dengan penerapan hukum sampai batas tertentu. Mungkin ada perbedaan dalam undang -undang instrumen yang dapat dinegosiasikan dari berbagai daerah dalam beberapa detail. Mengklarifikasi tempat masalah kondusif untuk menentukan ketentuan hukum yang berlaku dalam hal perselisihan.

- Tanda tangan atau segel laci: Laci perlu menandatangani atau menyegel pada instrumen untuk mengonfirmasi dan menjanjikan konten instrumen. Ini adalah dasar penting bagi laci untuk bertanggung jawab atas instrumen. Melalui tanda tangan atau segel, laci menunjukkan pengakuannya atas hal -hal yang dicatat dalam Bill of Exchange dan bersedia menanggung konsekuensi hukum yang sesuai. Tanpa salah satu elemen di atas, Bill of Exchange dapat dianggap tidak valid. Oleh karena itu, ketika menerbitkan dan menerima tagihan pertukaran, perlu untuk meninjau konten kunci ini dengan cermat.

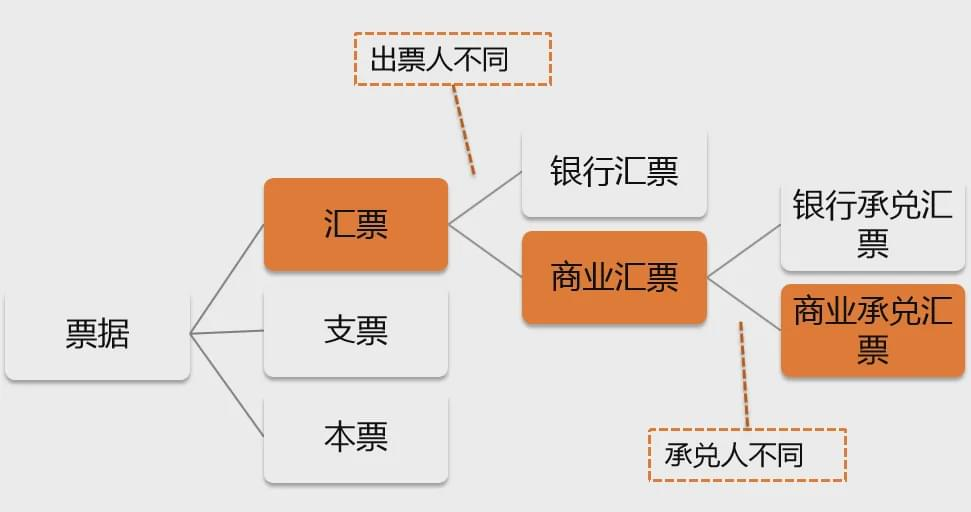

(1) Draf Bank:

Draf bank adalah tagihan pertukaran yang dikeluarkan dan dijamin oleh bank. Itu banyak digunakan secara besar -besaran – nilai transaksi perdagangan internasional. Misalnya, perusahaan Cina mengimpor tinggi – Peralatan akhir dari Jerman, yang melibatkan jumlah transaksi jutaan euro.

Perusahaan Cina dapat mengajukan permohonan ke bank pembuka untuk mengeluarkan draf bank untuk membayar pembayaran. Draft bank bergantung pada kredit bank dan memiliki peringkat kredit yang sangat tinggi, dengan pembayaran yang aman dan andal. Ketika bank mengeluarkan draft, itu akan melakukan peninjauan ketat terhadap situasi keuangan pemohon, dll., Untuk memastikan bahwa ada dana yang cukup untuk membayar jumlah draft. Ini membuat penerima pembayaran tidak perlu khawatir tentang risiko kredit dari penarik, sangat meningkatkan keamanan transaksi.

(2) Draf komersial:

Draf komersial adalah tagihan pertukaran yang dikeluarkan oleh perusahaan atau individu. Dibandingkan dengan draft bank, risiko kreditnya relatif tinggi karena pembayaran draf komersial tergantung pada status kredit perusahaan atau individu penerbit.

Namun, draf komersial mudah dioperasikan dan memiliki biaya rendah, dan lebih umum dalam perdagangan domestik. Misalnya, yang kecil – Skala pakaian perusahaan membeli kain dari pemasok kain.

Karena jumlah transaksi yang relatif kecil dan fondasi kepercayaan tertentu yang ditetapkan oleh Long – Kerja sama istilah antara kedua pihak, perusahaan pakaian dapat mengeluarkan draf komersial untuk membayar pembayaran, menyederhanakan proses transaksi dan mengurangi biaya seperti penanganan biaya yang dapat dihasilkan dari menerbitkan draft bank.

(2) Bill of Exchange Time:

Bill of Exchange waktu adalah tagihan pertukaran yang dibayarkan pada tanggal masa depan tertentu atau setelah periode tertentu. Itu sering digunakan secara besar -besaran – Transaksi nilai atau kesempatan yang membutuhkan pembayaran ditangguhkan, membantu perusahaan meringankan tekanan keuangan.

Misalnya, perusahaan pengembangan real estat membeli sejumlah besar bahan bangunan dari pemasok bahan bangunan. Karena jumlah transaksi yang sangat besar, perusahaan pengembangan mungkin sementara kekurangan dana.

Kedua pihak bernegosiasi untuk mengadopsi metode penyelesaian tagihan waktu dan setuju untuk membayar pada tanggal tertentu setelah proyek konstruksi mencapai kemajuan tertentu, memberikan waktu pengembangan waktu untuk menyiapkan dana dan pada saat yang sama melindungi hak -hak sah dan kepentingan pemasok.

(1) Tagihan bersih:

Tagihan yang bersih adalah tagihan pertukaran tanpa terlampir pengiriman dokumen. Operasinya sederhana dan tidak memerlukan transfer dan ulasan dokumen yang rumit.

Namun, karena kurangnya dokumen pengiriman dan dokumen bukti pengiriman barang lainnya, risikonya relatif tinggi. Di ibukota pinjaman atau kecil – Perdagangan nilai antara perusahaan yang berafiliasi dengan reputasi yang baik, tagihan bersih dapat digunakan.

Misalnya, dalam alokasi modal antara kantor pusat dan cabang, tagihan bersih dapat digunakan berdasarkan tingkat kepercayaan yang tinggi.

(2) RUU Dokumenter:

RUU dokumenter adalah tagihan pertukaran yang disertai dengan dokumen pengiriman dan biasanya digunakan dalam perdagangan internasional. Dokumen pengiriman ini termasuk tagihan lading, faktur, daftar pengepakan, dll., Yang merupakan bukti penting dari kepemilikan dan pengiriman barang.

Misalnya, dalam perdagangan komoditas internasional, seperti perdagangan minyak, bijih besi, dll., Penjual menyerahkan Bill of Exchange dokumenter yang disertai dengan dokumen pengiriman, memastikan bahwa barang telah dikirim dan dikirimkan sesuai disepakati, dan juga melindungi haknya sendiri untuk menerima pembayaran.

Karena pembeli hanya dapat memperoleh dokumen pengiriman dan mengambil barang setelah membayar jumlah tagihan pertukaran, secara efektif memastikan keamanan transaksi.

(1) RUU Penerimaan Bank:

RUU Penerimaan Bank adalah tagihan waktu pertukaran yang diterima oleh bank dan memiliki peringkat kredit yang tinggi. Perusahaan perlu mengajukan permohonan kepada bank untuk mengeluarkan tagihan pertukaran seperti itu dan biasanya perlu memberikan jaminan atau setoran. Dalam transaksi di mana besar – Skala Peralatan Pabrikan Perusahaan Melakukan Pesanan Luar Negeri, Saat Peralatan Pabrikan Perusahaan Membeli Suku Cadang Dari Suatu Suku Cadang pemasok, itu mungkin mengeluarkan tagihan penerimaan bank.

Setelah bank menerimanya, ia menjadi debitur utama Bill of Exchange. Bahkan jika perusahaan penerbit memiliki masalah keuangan, bank harus membayar sesuai dengan Perjanjian Bill of Exchange, sangat meningkatkan peringkat kredit Bill of Exchange dan membuat pemasok lebih bersedia menerima metode penyelesaian ini.

(2) RUU Penerimaan Komersial:

RUU penerimaan komersial adalah tagihan waktu pertukaran yang diterima oleh perusahaan atau individu, dengan kredit komersial sebagai dasar kredit. Ini sering digunakan dalam pembiayaan rantai pasokan untuk membantu perusahaan memecahkan pendek – kebutuhan pendanaan istilah.

Misalnya, dalam rantai pasokan pakaian, sebagai perusahaan inti, merek pakaian mengeluarkan tagihan penerimaan komersial untuk pemasok kain hulu, pemasok aksesori, dll.

Pemasok dapat mengajukan permohonan pembiayaan diskon dari lembaga keuangan dengan Bill of Exchange, mendapatkan dana di muka, menyelesaikan masalah pergantian modal, dan pada saat yang sama memperkuat hubungan kerja sama antara perusahaan rantai pasokan.

1. Jaminan Kredit:

Draf bank dan tagihan penerimaan bank memiliki keamanan pembayaran yang tinggi karena jaminan kredit bank.

Sebagai lembaga keuangan, bank memiliki kekuatan keuangan yang kuat dan sistem manajemen risiko yang ketat. Pengesahan kredit mereka membuat pembayaran tagihan pertukaran lebih dapat diandalkan.

Untuk penerima pembayaran, memegang tagihan pertukaran seperti itu seperti memegang komitmen pembayaran bank, sangat mengurangi risiko pengumpulan. Dalam perdagangan internasional dan besar – Transaksi nilai, jaminan kredit ini sangat penting dan mempromosikan kelancaran kesimpulan transaksi.

2. Fleksibilitas pembayaran:

Tagihan penglihatan pertukaran dan tagihan waktu pertukaran menyediakan opsi istilah pembayaran yang berbeda untuk memenuhi kebutuhan transaksi yang berbeda.

Tagihan pertukaran penglihatan cocok untuk skenario di mana dana perlu segera dipulihkan atau untuk transaksi langsung, memastikan kedatangan dana yang cepat; Tagihan waktu pertukaran memberi penarikan sejumlah waktu tertentu untuk menyiapkan dana, meringankan tekanan keuangan, dan pada saat yang sama memberikan penerima pembayaran dengan pengaturan transaksi berdasarkan penerimaan dana di masa depan yang diharapkan. Kedua belah pihak dapat secara fleksibel memilih jenis tagihan pertukaran yang sesuai sesuai dengan situasi keuangan mereka sendiri dan situasi aktual transaksi.

3. Fungsi Pembiayaan:

Draf komersial dan tagihan penerimaan dapat digunakan untuk pembiayaan diskon untuk meringankan tekanan keuangan perusahaan.

Ketika sebuah perusahaan memegang rancangan komersial atau tagihan penerimaan bank tetapi sangat membutuhkan dana, itu dapat berlaku untuk bank atau lembaga keuangan lainnya untuk mengabaikan tagihan pertukaran yang belum kedaluwarsa. Lembaga keuangan akan mengurangi bunga dari tanggal diskon hingga tanggal jatuh tempo Bill of Exchange dengan tingkat diskon tertentu dan membayar jumlah yang tersisa ke perusahaan.

Misalnya, yang kecil – dan medium – Ukuran Enterprise memiliki RUU penerimaan komersial yang matang dalam tiga bulan tetapi saat ini menghadapi kekurangan dana untuk pengadaan bahan baku.

Dengan mengabaikan Bill of Exchange dengan bank, perusahaan dapat memperoleh dana terlebih dahulu untuk pengadaan, menyelesaikan masalah pergantian modal, dan meningkatkan likuiditas modal dan kemampuan operasional perusahaan.

1. Ulasan Kredit:

Saat menerima Bill of Exchange komersial, perlu untuk meninjau status kredit laci dan akseptor untuk mengurangi risiko default.

Untuk laci, Laporan Kredit Perusahaan dapat ditanya, reputasi bisnis masa lalunya, kondisi operasi, dan reputasi industri dapat dipahami untuk mengevaluasi kreditnya.

Untuk akseptor, jika itu adalah tagihan penerimaan komersial yang diterima oleh perusahaan, tinjauan kredit komprehensif dari perusahaan yang menerima juga diperlukan; Jika itu adalah tagihan penerimaan bank, meskipun kredit bank relatif tinggi, juga perlu untuk memperhatikan stabilitas dan reputasi operasi bank.

Misalnya, dalam proyek pengadaan dengan pemasok baru, jika pemasok mengusulkan untuk menyelesaikan dengan tagihan penerimaan komersial, perusahaan pembelian harus hati -hati meninjau kredit pemasok dan akseptornya untuk menghindari kerugian yang disebabkan oleh ketidakmampuan untuk membayar tagihan ketika matang karena kredit yang buruk dari pihak lain.

2. istilah yang jelas:

Pastikan bahwa Bill of Exchange dengan jelas menyatakan tanggal pembayaran, jumlah, dan informasi yang ditarik untuk menghindari perselisihan. Spesifikasi yang akurat dari tanggal pembayaran terkait dengan penentuan waktu pembayaran.

Jika tanggal ambigu atau salah, itu dapat menyebabkan penundaan pembayaran atau kemajuan, menyebabkan perselisihan; Jumlah dalam kata dan angka harus konsisten dan akurat, yang merupakan dasar utama untuk pembayaran dana; Indikasi yang akurat dari informasi drawee mengklarifikasi badan utama kewajiban pembayaran.

Dalam operasi aktual, kesalahan atau ambiguitas apa pun dalam salah satu dari ketentuan ini dapat membawa masalah bagi kedua pihak perdagangan. Oleh karena itu, ketika menerbitkan dan menerima tagihan pertukaran, ketentuan kunci ini harus diperiksa dengan cermat.

3. Kepatuhan terhadap Hukum:

Bersikaplah akrab dengan dan mematuhi peraturan hukum instrumen yang dapat dinegosiasikan lokal dan internasional untuk memastikan validitas hukum RUU pertukaran. Undang -undang instrumen yang dapat dinegosiasikan dari berbagai negara dan wilayah dapat memiliki perbedaan dalam penerbitan, pengesahan, penerimaan, pembayaran, dan tautan lain dari Bill of Exchange.

Misalnya, dalam Peraturan tentang Transfer Pengesahan, beberapa daerah mensyaratkan bahwa pengesahan harus kontinu dan dalam bentuk standar, jika tidak, pengesahan tersebut tidak valid.

Saat menggunakan Bill of Exchange dalam perdagangan internasional, perusahaan harus memahami dan mengikuti undang -undang dan peraturan instrumen yang dapat dinegosiasikan secara nasional yang relevan untuk menghindari Bill of Exchange yang tidak dapat digunakan secara normal atau sengketa hukum karena masalah kepatuhan hukum.

4. Pencegahan risiko:

Untuk besar -besaran – Transaksi nilai, disarankan untuk menggunakan draft bank atau tagihan penerimaan bank untuk memastikan keamanan dana.

Besar – Transaksi nilai melibatkan sejumlah besar dana, dan begitu risiko pembayaran terjadi, itu akan berdampak besar pada perusahaan. Draf bank dan tagihan penerimaan bank dijamin oleh kredit bank dan secara efektif dapat mengurangi risiko.

Misalnya, di salib – perbatasan besar – Proyek Pengadaan Peralatan Skala yang melibatkan puluhan juta dolar AS dalam jumlah transaksi, pihak pembelian menggunakan tagihan penerimaan bank untuk membayar pembayaran, yang dapat meyakinkan pemasok untuk mengirimkan barang dan memastikan kelancaran kemajuan transaksi. Pada saat yang sama, ini juga memberikan tingkat fleksibilitas tertentu dalam pengaturan modal pihak pembelian sendiri.

Kesimpulan

Saya berharap informasi di atas dapat membantu Anda lebih memahami jenis dan penggunaan tagihan pertukaran.

Jika Anda memiliki pertanyaan atau memerlukan komunikasi lebih lanjut, jangan ragu untuk meninggalkan pesan di bagian komentar atau Hubungi saya melalui informasi kontak. Terima kasih telah membaca, dan saya berharap dapat berinteraksi dengan Anda!