Jako důležitý platební nástroj směnky nejen zjednodušuje platební proces, ale také zvyšuje zabezpečení a spolehlivost transakcí.

Dále vás vezmu na – Hloubkové zkoumání definice, hlavního obsahu, běžných typů, hlavních charakteristik výměny a záležitosti, které během jejího používání vyžadují pozornost.

V zásadě je výměnná zákon platebního nástroje, který může nahradit hotovost a je široce používán v polích domácího a mezinárodního obchodu a vypořádání kapitálu. Například ve scénáři mezinárodního obchodu prodává čínský exportní podnik zboží americkému dovozci.

Čínský exportní podnik, jako zásuvka, vydává směnnou listinu a svěřuje banku určenou americkým dovozcem (záletem), aby zaplatila platbu čínskému exportnímu podniku (příjemce) na dohled nebo k určitému datu, a tak dokončila kapitálové vypořádání kříže – hraniční transakce a vyhýbání se mnoha nepříjemnostem a rizikům přímých hotovostních transakcí v kříži – Cirkulace hranic.

- Slova „Výměnná část“: Na nástroji musí být jasně označena slova „výměnná směna“. Jedná se o významný identifikátor, který jej odlišuje od jiných typů nástrojů, demonstruje jeho zvláštní povahu a umožňuje všem relevantním stranám na první pohled jasně identifikovat povahu nástroje.

- Bezpodmínečný příkaz k zaplacení: Zásuvka dává drahá bezpodmínečnou pokyn, aby zaplatil konkrétní částku. To znamená, že zájem musí bezvýhradně splnit platební závazek za podmínek uvedených ve výměně, bez jakýchkoli dodatečných podmínek nebo omezení, což zajišťuje jistotu práva příjemce na platbu.

- Určená částka: Částka platby by měla být jasně uvedena na nástroji a částka ve slovech a číslech musí být konzistentní. Toto je jeden z hlavních prvků výměny. Přesná specifikace částky zajišťuje jasnost částky transakce a vyhýbá se sporům způsobeným nejasnými výrazy. Ve skutečném provozu, pokud je částka ve slovech a číslech nekonzistentní, podle ustanovení zákona o obchodovatelném nástroji je směnná listina obvykle považována za neplatnou. Zásuvka proto musí pečlivě zkontrolovat psaní částky.

- Jméno drahého: Jasně označujte název nakreslení, tj. Účinek, který se zavazuje platit prostředky. Jako nositel platební odpovědnosti směnné listiny má přesný náznak identity drawérie velký význam, což umožňuje příjemci vědět, komu by mělo být uplatněno právo nárokovat platbu.

- Název příjemce: Uveďte název příjemce, tj. Příjemce fondů. Přesné informace o příjemci zajišťují přesnost kapitálového toku a zabraňují nesprávnému vyplacení nebo nesprávné platbě finančních prostředků.

- Datum a místo problému: Zaznamenávání data a místa vydání nástroje má velký význam. Datum vydání pomáhá určit dobu platnosti nástroje. Různé typy směnných účtů mají v období omezení různé předpisy. Například výměnná zákon o výměně musí být okamžitě vyplacena na dohled, zatímco výměnná doba určuje platební dobu na základě data vydání a konkrétních pravidel. Místo problému souvisí s uplatňováním zákonů do jisté míry. V některých podrobnostech mohou existovat rozdíly v obchodovatelných zákonech o nástrojích různých regionů. Objasnění místa problému přispívá k určení platných právních ustanovení v případě sporů.

- Podpis nebo těsnění zásuvky: Zásuvka musí podepsat nebo utěsnit nástroj, aby potvrdila a slibovala obsah nástroje. To je důležitý základ, aby zásuvka převzala odpovědnost za nástroj. Prostřednictvím podpisu nebo pečeti ukazuje zásuvka její uznání záležitostí zaznamenaných na výměně a je ochotna nést odpovídající právní důsledky. Bez jakéhokoli z výše uvedených prvků může být výměnná zákon považována za neplatnou. Při vydávání a obdržení směnky je proto nutné tento klíčový obsah pečlivě zkontrolovat.

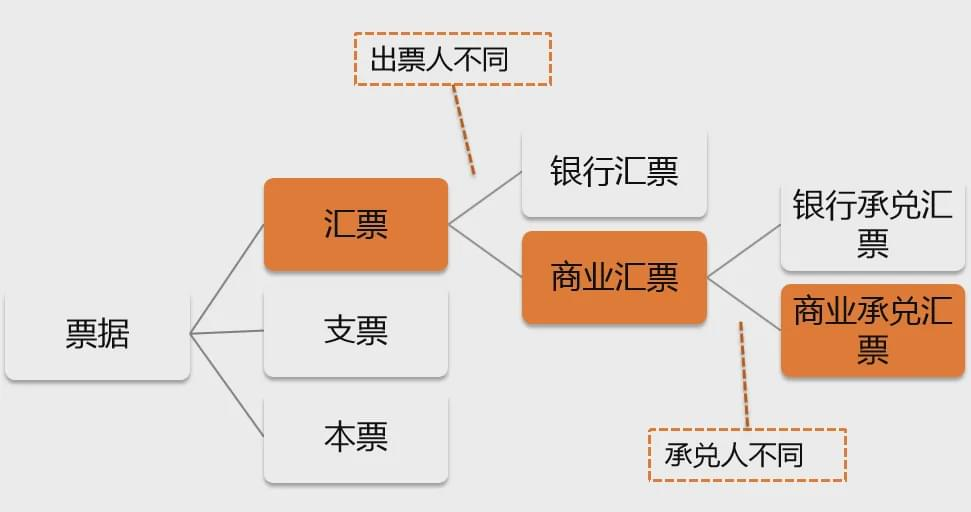

(1) Bankovní návrh:

Bankovní návrh je výměnu vydaná a zaručena bankou. To se široce používá ve velkém – hodnota transakcí mezinárodního obchodu. Například čínský podnikový import – Koncové vybavení z Německa, zahrnující částku transakce milionů EUR.

Čínský podnik může požádat o úvodní banku o vydání bankovního návrhu na zaplacení platby. Bankovní návrhy se spoléhají na úvěr banky a mají velmi vysoký rating úvěru s bezpečnou a spolehlivou platbou. Pokud banka vydá návrh, provede přísnou přezkum finanční situace žadatele atd., Aby zajistil, že existuje dostatek finančních prostředků na zaplacení částky návrhu. To způsobuje, že se příjemce nemusí starat o úvěrové riziko drahého, což výrazně zvyšuje zabezpečení transakce.

(2) Komerční návrh:

Komerční návrh je směnná část vydaná podnikem nebo jednotlivcem. Ve srovnání s bankovními návrhy je jeho úvěrové riziko relativně vysoké, protože výplata komerčního návrhu závisí na úvěrovém stavu vydávajícího podniku nebo jednotlivce.

Komerční návrhy se však snadno provozují a mají nízké náklady a jsou běžnější v domácím obchodě. Například malý – Měřítko oděvy Enterprise nakupuje látky od dodavatele tkaniny.

Vzhledem k relativně malé částce transakce a určité důvěryhodné nadaci stanovené dlouhým – Termínská spolupráce mezi oběma stranami může oděvní podnik vydat komerční návrh na platbu, zjednodušení transakčního procesu a snížení nákladů, jako jsou poplatky za manipulaci, které mohou být generovány z vydávání bankovního návrhu.

(2) Časová výměna:

Časová směnná část je výměnná část, která je splatná k konkrétnímu budoucnosti nebo po určitém období. Často se používá ve velkém – Hodnotové transakce nebo příležitosti, které vyžadují odloženou platbu, pomáhají podnikům zmírnit finanční tlak.

Například podnik na rozvoj nemovitostí nakupuje velké množství stavebních materiálů od dodavatele stavebních materiálů. Vzhledem k obrovské částce transakce může být rozvojový podnik dočasně nedostatek finančních prostředků.

Obě strany vyjednávají, aby přijaly metodu vypořádání časového listiny a souhlasily s tím, že budou platit v určitém datu poté, co stavební projekt dosáhne určitého pokroku, což dává podniku dostatek času na přípravu finančních prostředků a zároveň chrání legitimní práva a zájmy dodavatele.

(1) Čistý účet:

Čistý účet je výměnná hodnota bez připojeného Přeprava dokumenty. Jeho provoz je jednoduchý a nevyžaduje komplikovaný přenos a kontrolu dokumentů.

Avšak vzhledem k nedostatku přepravních dokumentů a dalších důkazních dokumentů o dodávání zboží je riziko relativně vysoké. V kapitálové půjčce nebo malé – Hodnotový obchod mezi přidruženými podniky s dobrou pověstí, mohou být použity čisté účty.

Například při přidělování kapitálu mezi centrálou a pobočkou lze použít čistý účet na základě vysokého stupně důvěry.

(2) Dokumentární zákon:

Dokumentační návrh zákona je výměnná zákon doprovázený přepravními dokumenty a obvykle se používá v mezinárodním obchodu. Tyto přepravní dokumenty zahrnují účty za konosař, faktury, seznamy balení atd., Které jsou důležitými důkazy vlastnictví a dodání zboží.

Například v mezinárodním obchodu s komoditami, jako je obchod s ropou, železná ruda atd., Předkládá prodejce dokumentární směnný návrh doprovázený přepravními dokumenty, což zajišťuje, že zboží bylo odesláno a dodáno podle dohodnutí, a také chrání své právo na platbu.

Protože kupující může získat přepravní dokumenty a vyzvednout zboží po zaplacení výše směnné dokladů, což účinně zajistí zabezpečení transakce.

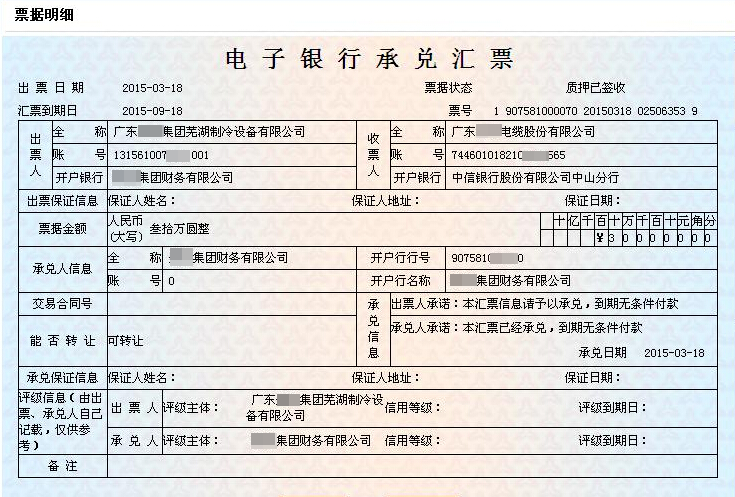

(1) Bill Bank Bank Acceptance Bill:

Návrh zákona o přijetí banky je časovým výměnným zákonem přijatým bankou a má vysoký úvěrový rating. Podniky se musí na banku požádat o vydání takového výměnného zákona a obvykle musí poskytnout záruky nebo vklady. V transakci, kde je velká – Měřítko Výroba zařízení Enterprise provádí zámořské objednávky, když výroba zařízení nakupuje díly z dílů dodavatel, může to vydat účet za přijetí banky.

Poté, co ji banka přijme, se stane hlavním dlužníkem směnky. I když vydávající podnik má finanční problémy, musí banka platit podle dohody o výměně směnky, což výrazně posílí úvěrové rating výměnného zákona a učiní dodavatele ochotnějším přijmout tuto metodu vypořádání.

(2) Návrh na komerční přijetí:

Komerční zákon o přijetí je časovým výměnným zákonem přijatým podnikem nebo jednotlivcem s komerčním kreditem jako úvěrovým základem. Často se používá při financování dodavatelského řetězce, aby pomohl podnikům vyřešit krátké – Potřeby financování termínu.

Například v dodavatelském řetězci oblečení, jako hlavní podnik, značka oblečení vydává komerční účty za přijetí dodavatelů tkanin, dodavatelům příslušenství atd.

Dodavatelé mohou požádat o diskontní financování od finančních institucí s výměnným zákonem, získat finanční prostředky předem, vyřešit problém obratu kapitálu a zároveň posílit vztah spolupráce mezi podniky dodavatelského řetězce.

1. Úvěrová záruka:

Bankovní návrhy a účty za přijetí bank mají vysokou bezpečnost plateb kvůli úvěrové záruce banky.

Jako finanční instituce mají banky silnou finanční sílu a přísné systémy řízení rizik. Jejich úvěrové potvrzení činí výplatu směnky spolehlivější.

Pro příjemce je uspořádání takového výměny jako držení platebního závazku banky, což výrazně snižuje riziko shromažďování. V mezinárodním obchodu a velký – Transakce hodnot, tato úvěrová záruka je obzvláště důležitá a podporuje hladký závěr transakcí.

2. flexibilita platby:

Výměnné účty za výměnu a časové výměny poskytují různé možnosti platebních termínů pro uspokojení různých potřeb transakcí.

Výměnné účty jsou vhodné pro scénáře, ve kterých je třeba naléhat finanční prostředky nebo pro okamžité transakce, což zajišťuje rychlý příchod finančních prostředků; Časové směnné účty poskytují zástupci určitou dobu na přípravu finančních prostředků, zmírnění finančního tlaku a zároveň poskytují příjemci transakční ujednání založené na očekávaném budoucím přijetí finančních prostředků. Obě strany si mohou flexibilně vybrat vhodný typ směnky podle své vlastní finanční situace a skutečné situace transakce.

3. finanční funkce:

Komerční návrhy a účty za přijetí lze použít k financování slev k zmírnění finančního tlaku podniků.

Pokud podnik drží komerční návrh nebo bankovní zákon o přijetí banky, ale naléhavě potřebuje finanční prostředky, může se vztahovat na banku nebo jiné finanční instituce za diskontování nevyužitého výměnného zákona. Finanční instituce odečte úrok od data slevy do data splatnosti směnky za určitou diskontní sazbu a zaplatí zbývající částku podniku.

Například malý – a střední – Společnost Dimend Enterprise drží komerční zákon o přijetí, který dozrává za tři měsíce, ale v současné době čelí nedostatku finančních prostředků na zadávání zakázek na suroviny.

Snížením výměnného zákona s bankou může podnik získat finanční prostředky předem za zadávání veřejných zakázek, vyřešit problém obratu kapitálu a posílit kapitálovou likviditu a provozní schopnosti podniku.

1. recenze kreditu:

Při přijímání komerčního výměnného zákona je nutné přezkoumat kreditní stav zásuvky a akceptor, aby se snížilo riziko selhání.

Pro zásuvku lze dotazovat na úvěrovou zprávu Enterprise, její minulá obchodní pověst, provozní podmínky a reputaci průmyslu, aby se vyhodnotil jeho kredit.

Pro akceptoru, pokud se jedná o komerční přijetí zákona přijatého podnikem, je také vyžadován komplexní úvěrový přezkum přijímajícího podniku; Pokud se jedná o účet za přijetí banky, ačkoli je bankovní kredit relativně vysoký, je také nutné věnovat pozornost provozní stabilitě a pověsti banky.

Například v projektu zadávání veřejných zakázek s novým dodavatelem, pokud dodavatel navrhuje vyrovnat se s komerčním přijetím zákona, měl by nákupní podnik pečlivě přezkoumat kredit dodavatele a jeho akceptoru, aby se zabránilo ztrátám způsobené neschopností zaplatit směnnou účet, když dozrává kvůli špatnému úvěru druhé strany.

2. Jasné podmínky:

Zajistěte, aby směnný účet jasně stanovil datum platby, částku a informace o netvoření, aby se zabránilo sporům. Přesná specifikace data platby souvisí s určením doby platby.

Je -li datum nejednoznačné nebo nesprávné, může to vést ke zpoždění nebo pokroku platby, což způsobuje spory; Částka slov a čísel musí být konzistentní a přesná, což je klíčovým základem pro platbu fondů; Přesná indikace informací o drahém případě objasňuje hlavní část platební odpovědnosti.

Ve skutečném provozu může jakákoli chyba nebo nejednoznačnost v kterémkoli z těchto podmínek přinést oběma obchodním stranám potíže. Při vydávání a obdržení směnky by tedy měly být tyto klíčové podmínky pečlivě zkontrolovány.

3. dodržování zákonů:

Být obeznámeni s místními a mezinárodními předpisy pro zákon o mezinárodním a mezinárodním obchodovatelným zákonem o zajištění právní platnosti výměnného zákona. Zákony o obchodovatelných nástrojích různých zemí a regionů mohou mít rozdíly v vydávání, schválení, přijetí, platbě a dalších odkazech na směnné listiny.

Například v předpisech o převodu schválení některé regiony vyžadují, aby schválení muselo být nepřetržité a ve standardizované podobě, jinak je schválení neplatné.

Při používání směnky v mezinárodním obchodu musí podniky pochopit a dodržovat příslušné národní a mezinárodní převládající zákony a předpisy, aby se zabránilo tomu, že by směnky nebyly moci používat normálně nebo právní spory kvůli zákonným dodržováním otázek.

4. Prevence rizik:

Pro velké – Hodnotové transakce, doporučuje se používat bankovní návrhy nebo účty za přijetí bank k zajištění bezpečnosti finančních prostředků.

Velký – Hodnotové transakce zahrnují velké množství finančních prostředků a jakmile dojde k platebnímu riziku, bude to mít obrovský dopad na podnik. Bankovní návrhy a účty za přijetí bank jsou zaručeny bankovním úvěrem a mohou účinně snížit rizika.

Například na kříži – hranice velká – Projekt zadávání zakázek v měřítku zahrnující desítky milionů amerických dolarů v částce transakce, nákupní strana používá účet za přijetí banky k zaplacení platby, což může ujistit dodavatel odeslat zboží a zajistit hladký pokrok transakce. Současně také poskytuje určitý stupeň flexibility při vlastním kapitálovém uspořádání nákupní strany.

Závěr

Doufám, že výše uvedené informace vám mohou pomoci lépe porozumět typům a použití směnných účtů.

Máte -li jakékoli dotazy nebo potřebujete další komunikaci, neváhejte a zanechte zprávu v sekci komentáře nebo Kontaktujte mě prostřednictvím kontaktních informací. Děkuji za přečtení a těším se na interakci s vámi!