Com a instrument de pagament important, la factura de canvi no només simplifica el procés de pagament, sinó que també millora la seguretat i la fiabilitat de les transaccions.

A continuació, us portaré a un in – Exploració en profunditat de la definició, contingut principal, tipus comuns, característiques principals de la factura d’intercanvi i les qüestions que necessiten atenció durant el seu ús.

Essencialment, una factura de canvi és un instrument de pagament que pot substituir en efectiu i que s’utilitza àmpliament en els camps de comerç nacional i internacional. En un escenari comercial internacional, per exemple, una empresa d’exportació xinesa ven mercaderies a un importador nord -americà.

L’empresa d’exportació xinesa, com a calaix, emet una factura de borsa, confiant el banc designat per l’importador nord -americà (el dibuixant) per pagar el pagament a l’empresa d’exportació xinesa (el beneficiari) a la vista o en una data especificada, completant així la liquidació de capital de la creu – Transacció fronterera i evitar molts inconvenients i riscos de transaccions en efectiu directe a la creu – Circulació fronterera.

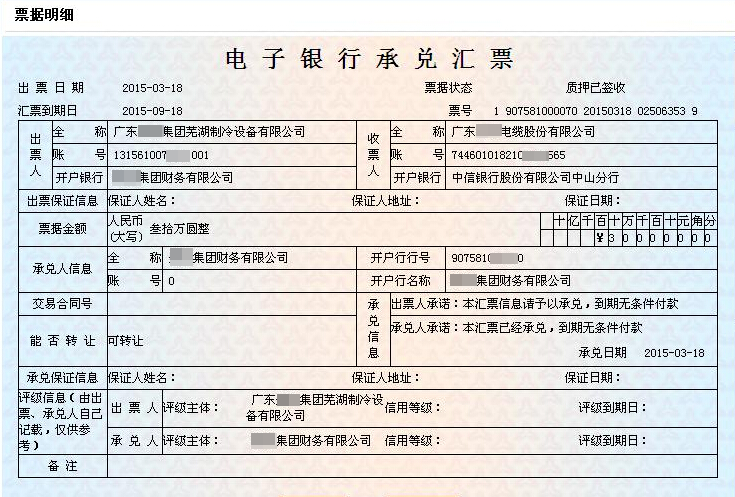

- Les paraules "factura d'intercanvi": Les paraules "Bill of Exchange" s'han de marcar clarament a l'instrument. Es tracta d’un identificador significatiu que el distingeix d’altres tipus d’instruments, que demostra la seva naturalesa especial i permet que totes les parts rellevants identifiquin clarament la naturalesa de l’instrument d’un cop d’ull.

- Ordre incondicional de pagar: El calaix dóna una instrucció incondicional al sorteig per pagar una quantitat específica. Això significa que el dibuixat ha de complir sense reserves l’obligació de pagament en les condicions especificades a la factura de canvi, sense cap condició o restricció addicional, garantint la certesa del dret del pagament de rebre el pagament.

- Quantitat determinada: L’import del pagament s’hauria d’indicar clarament a l’instrument i l’import en paraules i xifres ha de ser coherent. Aquest és un dels elements fonamentals de la factura de borsa. L’especificació precisa de l’import garanteix la claredat de la quantitat de transacció i evita les disputes causades per expressions de quantitat ambigua. En funcionament real, si la quantitat de paraules i xifres és inconsistent, segons les disposicions de la llei d’instruments negociables, el projecte de llei de canvi es considera normalment nul·la. Per tant, el calaix ha de comprovar detingudament la redacció de la quantitat.

- Nom del dibuixat: Indiqueu clarament el nom del dibuixat, és a dir, l’entitat que es compromet a pagar els fons. Com a portador de la responsabilitat de pagament de la factura de canvi, la indicació precisa de la identitat del dibuixat és de gran importància, permetent al beneficiari saber a qui s’hauria d’exercir el dret de reclamar el pagament.

- Nom del beneficiari: Indiqueu el nom del beneficiari, és a dir, el destinatari dels fons. La informació precisa dels beneficiaris garanteix la precisió del flux de capital i impedeix el pagament errònia o el pagament equivocat de fons.

- Data i lloc d'emissió: El registre de la data i el lloc de l’emissió de l’instrument té una gran importància. La data d’emissió ajuda a determinar el període de validesa de l’instrument. Diferents tipus de factures de canvi tenen regulacions diferents sobre el període de limitació. Per exemple, s’ha de pagar immediatament una factura de canvi de vista a la vista, mentre que una factura de canvi de temps determina el temps de pagament en funció de la data d’emissió i de les regles específiques. El lloc d’emissió està relacionat amb l’aplicació de lleis fins a cert punt. Hi pot haver diferències en les lleis d’instruments negociables de diferents regions en alguns detalls. Aclarir el lloc d’emissió és propici per determinar les disposicions legals aplicables en cas de disputes.

- Signatura o segell del calaix: El calaix ha de signar o segellar l’instrument per confirmar i prometre el contingut de l’instrument. Aquesta és una base important perquè el calaix assumeixi la responsabilitat de l'instrument. Mitjançant la signatura o el segell, el calaix indica el seu reconeixement de les qüestions registrades a la factura de canvi i està disposat a suportar les conseqüències legals corresponents. Sense cap dels elements anteriors, es pot considerar que el projecte de llei de canvi no sigui vàlid. Per tant, a l’hora d’emetre i rebre una factura de canvi, cal revisar detingudament aquests continguts clau.

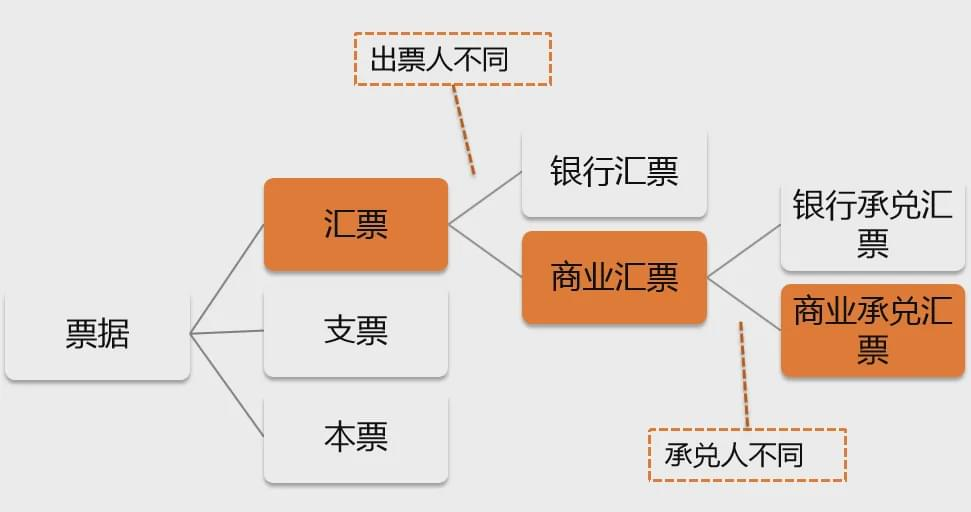

(1) Esborrany bancari:

Un projecte bancari és una factura de canvi emesa i garantida per un banc. S'utilitza àmpliament en gran – Valor Transaccions comercials internacionals. Per exemple, una empresa xinesa importa alta – Equipament final d'Alemanya, que implica una quantitat de transaccions de milions d'euros.

L’empresa xinesa pot aplicar -se al seu banc d’obertura per emetre un esborrany bancari per pagar el pagament. Els esborranys bancaris es basen en el crèdit del banc i tenen una qualificació de crèdit molt elevada, amb un pagament segur i fiable. Quan un banc emeti un esborrany, realitzarà una revisió estricta de la situació financera del sol·licitant, etc., per assegurar -se que hi ha fons suficients per pagar l’import de l’esborrany. Això fa que el beneficiari no hagi de preocupar -se del risc de crèdit del dibuixat, millorant molt la seguretat de la transacció.

(2) esborrany comercial:

Un esborrany comercial és una factura de canvi emesa per una empresa o una persona. En comparació amb els esborranys bancaris, el seu risc de crèdit és relativament elevat perquè el pagament d’un esborrany comercial depèn de l’estat de crèdit de l’empresa o persona que emeti.

Tot i això, els esborranys comercials són fàcils d’operar i tenen un cost baix i són més habituals en el comerç nacional. Per exemple, un petit – Escala de roba Enterprise compra teixits a un proveïdor de teixits.

A causa de la quantitat de transacció relativament petita i una certa base de confiança establerta pel llarg – Cooperació a termini entre les dues parts, l’empresa de roba pot emetre un esborrany comercial per pagar el pagament, simplificant el procés de transacció i reduint els costos com ara la manipulació de taxes que es poden generar a partir d’un esborrany bancari.

(2) Bill de canvi de temps:

Una factura de borsa de temps és una factura de canvi que es paga en una data futura específica o després d’un determinat període. Sovint s’utilitza en gran – Transaccions de valor o ocasions que requereixen un pagament diferit, ajudant les empreses a alleujar la pressió financera.

Per exemple, una empresa de desenvolupament immobiliari compra una gran quantitat de materials de construcció d’un proveïdor de materials de construcció. A causa de l’enorme quantitat de transacció, l’empresa de desenvolupament pot ser temporalment a menys de fons.

Les dues parts negocien per adoptar el mètode de liquidació de la factura de temps i accepten pagar una data determinada després que el projecte de construcció arribi a un cert progrés, donant a l’empresa de desenvolupament suficient temps per preparar fons i, alhora, protegir els drets i els interessos legítims del proveïdor.

(1) Neteja la factura:

Una factura neta és una factura de canvi sense cap tipus enviament documents. La seva operació és senzilla i no requereix transferència i revisió de documents complicats.

No obstant això, a causa de la manca de documents d’enviament i d’altres documents de prova de l’entrega de mercaderies, el risc és relativament elevat. A la capital o a la petita – El comerç de valor entre empreses afiliades amb bona reputació, es poden utilitzar factures netes.

Per exemple, a l’assignació de capital entre la seu i la sucursal, es pot utilitzar una factura neta en funció d’un alt grau de confiança.

(2) Projecte de llei documental:

Un projecte de llei documental és una factura de canvi acompanyada de documents d’enviament i s’utilitza normalment en el comerç internacional. Aquests documents d’enviament inclouen factures de càrrega, factures, llistes d’embalatge, etc., que són proves importants de la propietat i l’entrega de mercaderies.

Per exemple, en el comerç internacional de mercaderies, com ara el comerç de petroli, mineral de ferro, etc., el venedor envia una factura documental de canvi acompanyada de documents d’enviament, garantint que les mercaderies s’han enviat i lliurades com a acordades i també protegint el seu propi dret a rebre el pagament.

Com que el comprador només pot obtenir els documents d’enviament i recollir la mercaderia després de pagar l’import de la factura de canvi, garantint eficaçment la seguretat de la transacció.

(1) La factura d'acceptació bancària:

Una factura d’acceptació bancària és una factura de borsa acceptada per un banc i té una classificació de crèdit elevada. Les empreses han de sol·licitar -se al banc per emetre una factura de canvi i normalment han de proporcionar garanties o dipòsits. En la transacció on un gran – Equipament a escala Enterprise Enterprise realitza comandes a l'estranger, quan l'equip que fabrica empreses compra peces d'una peces proveïdor, pot emetre una factura d’acceptació bancària.

Després que el banc l’accepti, es converteix en el deutor principal de la factura de canvi. Fins i tot si l’empresa emissora té problemes financers, el banc ha de pagar segons el contracte de la factura de canvi, millorant molt la qualificació creditícia de la factura de canvi i fent que el proveïdor sigui més disposat a acceptar aquest mètode de liquidació.

(2) El projecte de llei d’acceptació comercial:

Una factura d’acceptació comercial és una factura de borsa acceptada per una empresa o una persona, amb crèdit comercial com a base de crèdit. Sovint s’utilitza en el finançament de la cadena de subministrament per ajudar les empreses a resoldre’s – Termini necessitats de finançament.

Per exemple, a la cadena de subministrament de la roba, com a empresa principal, la marca de roba emet factures d’acceptació comercial als seus proveïdors de teixits a l’alça, proveïdors d’accessoris, etc.

Els proveïdors poden sol·licitar el finançament de descomptes de les institucions financeres amb la factura de canvi, obtenir fons amb antelació, resoldre el problema de la facturació de capital i, alhora, reforçar la relació de cooperació entre les empreses de la cadena de subministrament.

1. Garantia de crèdit:

Els esborranys bancaris i les factures d’acceptació bancària tenen una seguretat de pagament elevada a causa de la garantia de crèdit del banc.

Com a institucions financeres, els bancs tenen una forta força financera i sistemes estrictes de gestió de riscos. El seu aval de crèdit fa que el pagament de la factura de canvi sigui més fiable.

Per al beneficiari, tenir una factura de canvi és com mantenir el compromís de pagament del banc, reduint molt el risc de cobrament. En comerç internacional i gran – Transaccions de valor, aquesta garantia de crèdit és particularment crucial i promou la conclusió fluida de les transaccions.

2. Flexibilitat del pagament:

Les factures de canvi i les factures de canvi de temps proporcionen diferents opcions de termini de pagament per satisfer les necessitats de transacció diferents.

Les factures de canvi de vista són adequades per a escenaris en què els fons s’han de recuperar amb urgència o per a transaccions immediates, garantint la ràpida arribada dels fons; Les factures de borsa de temps donen al dibuix una certa quantitat de temps per preparar fons, alleujar la pressió financera i, alhora, proporcionar al beneficiari un acord de transaccions basat en la recepció futura esperada de fons. Les dues parts poden triar de manera flexible el tipus de borsa adequat segons la seva pròpia situació financera i la situació real de la transacció.

3. Funció de finançament:

Els esborranys comercials i les factures d’acceptació es poden utilitzar per finançar amb descompte per alleujar la pressió financera de les empreses.

Quan una empresa té un esborrany comercial o una factura d’acceptació bancària, però té una necessitat urgent de fons, pot aplicar -se a un banc o a altres institucions financeres per descomptar la factura de canvi no caducada. L’entitat financera deduirà els interessos de la data de descompte fins a la data de venciment de la factura de canvi a un tipus de descompte determinat i pagarà l’import restant a l’empresa.

Per exemple, un petit – i mitjà – Mida Enterprise té un projecte de llei d’acceptació comercial que madura en tres mesos, però actualment s’enfronta a una escassetat de fons per a la contractació de matèries primeres.

En descomptar la factura de canvi amb el banc, l’empresa pot obtenir fons amb antelació per a la contractació, resoldre el problema de la facturació de capital i millorar les capacitats de liquiditat i operació de capital de l’empresa.

1. Revisió del crèdit:

Quan accepteu una factura comercial de canvi, cal revisar l’estat de crèdit del calaix i l’acceptor per reduir el risc d’impagament.

Per al calaix, es pot consultar l’informe de crèdit empresarial, es pot entendre la seva reputació empresarial passada, les condicions operatives i la reputació de la indústria per avaluar el seu crèdit.

Per a l’acceptor, si es tracta d’una factura d’acceptació comercial acceptada per una empresa, també cal una revisió de crèdit integral de l’empresa acceptadora; Si es tracta d’una factura d’acceptació bancària, tot i que el crèdit bancari és relativament elevat, també cal parar atenció a l’estabilitat i la reputació operativa del banc.

Per exemple, en un projecte de contractació amb un nou proveïdor, si el proveïdor proposa establir -se amb una factura d’acceptació comercial, l’empresa compra hauria de revisar detingudament el crèdit del proveïdor i el seu acceptor per evitar pèrdues causades per la incapacitat de pagar la factura de canvi quan maduri a causa del mal crèdit de l’altra part.

2. Termes nets:

Assegureu -vos que la factura de canvi indiqui clarament la data, l’import i la informació del pagament per evitar disputes. L’especificació precisa de la data de pagament està relacionada amb la determinació del temps de pagament.

Si la data és ambigua o incorrecta, pot comportar retards o avenços de pagament, provocant disputes; La quantitat de paraules i xifres ha de ser coherent i precisa, que és la base clau per al pagament del fons; La indicació precisa de la informació del dibuix aclareix el principal cos de responsabilitat de pagament.

En funcionament real, qualsevol error o ambigüitat en qualsevol d'aquests termes pot provocar problemes a les dues parts comercials. Per tant, quan es publiquen i reben una factura de canvi, aquests termes clau s’han de comprovar detingudament.

3. Compliment de les lleis:

Conegueu -vos i compliu les normes de dret d’instruments negociables locals i internacionals per assegurar la validesa legal del projecte de llei de canvi. Les lleis d’instruments negociables de diferents països i regions poden tenir diferències en l’emissió, l’aval, l’acceptació, el pagament i altres enllaços de la factura de canvi.

Per exemple, a les regulacions sobre transferència d’aval, algunes regions exigeixen que l’aval hagi de ser contínua i de forma normalitzada, en cas contrari, l’aval no és vàlida.

Quan s’utilitzen una factura d’intercanvi en el comerç internacional, les empreses han d’entendre i seguir les lleis i regulacions d’instruments negociables nacionals i internacionals rellevants per evitar que el projecte de llei d’intercanvi no es pugui utilitzar normalment o disputes legals per problemes de compliment legal.

4. Prevenció del risc:

Per a grans – Transaccions de valor, es recomana utilitzar esborranys bancaris o factures d’acceptació bancària per assegurar la seguretat dels fons.

Gran – Les transaccions de valor impliquen una gran quantitat de fons i, un cop es produeixi un risc de pagament, tindrà un impacte enorme en l’empresa. Els esborranys bancaris i les factures d’acceptació bancària estan garantides pel crèdit bancari i poden reduir eficaçment els riscos.

Per exemple, en una creu – Border gran – Projecte de contractació d’equips d’escala que inclou desenes de milions de dòlars americans en l’import de la transacció, la part adquisitiva utilitza una factura d’acceptació bancària per pagar el pagament, cosa que pot tranquil·litzar proveïdor per enviar les mercaderies i assegurar el bon progrés de la transacció. Al mateix temps, també proporciona un cert grau de flexibilitat en el propi acord de capital de la part compra.

Conclusió

Espero que la informació anterior us pugui ajudar a comprendre millor els tipus i els usos de les factures de canvi.

Si teniu dubtes o necessiteu més comunicació, no dubteu a deixar un missatge a la secció de comentaris o Poseu -vos en contacte amb mi mitjançant la informació de contacte. Gràcies per llegir i espero interactuar amb vosaltres.